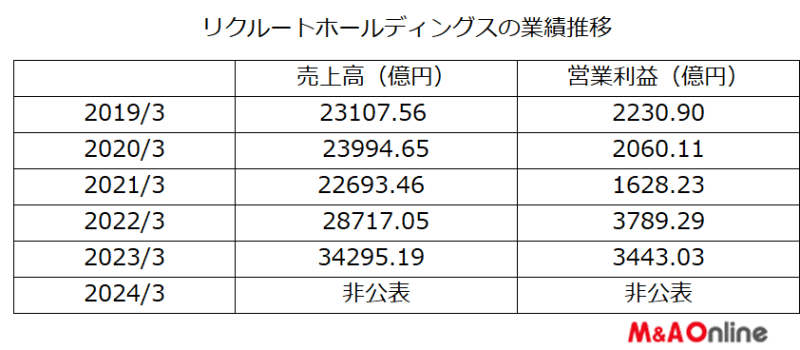

求人情報や人材派遣などの人材サービス最大手のリクルートホールディングス<6098>の業績がはっきりとしない。

同社は2024年3月期の見通しを「減収減益」としながらも、経済環境の悪化によって欧米の人材マッチング市場が縮小傾向にあり、どの程度の影響がでるのか想定が難しいとして具体的な数字を非公表としているのだ。予想通りの減収減益なら営業利益は2期連続の前年割れとなる。

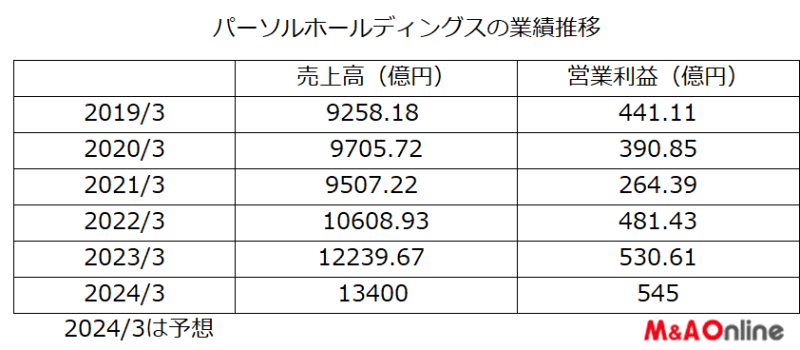

一方、業界2位のパーソルホールディングス<2181>の2024年3月期は増収営業増益を見込んでおり、売上高、営業利益はともに3期連続の増加となる。国内の事業が順調に推移しているほか、海外も堅調なのが好調の要因だ。

リクルートの海外比率は50%を超えており、海外事業の不振が業績に与える影響は大きい。パーソルホールディングスの海外事業は経済が回復基調にあるアジア、オーストラリアが中心で、売り上げに占める割合は30%ほどのため、リクルートよりは業績に与える影響は小さい。

両社の好不調の要因は海外にあるといってよさそうだ。

米国は2ケタのダウン

リクルートの2024年3月期第1四半期は、米国の売り上げが13.7%減と大きく落ち込み、米ドルベースでは18.6%もの減収となった。ただ、人材派遣事業や人材紹介事業などが好調だったため、同期の売上高は0.9%増加し、これに伴って営業利益も1.9%の増加となった。

こうした情勢を踏まえ、同社は上半期に当たる2024年3月期第2四半期の業績予想を公表した。それによると売上高は1兆6758億~1兆7008億円で、前年同期と比べ1.2%~2.7%の減収となる。

営業利益は公表しておらず、代わって公表している調整後EBITDAは3089億~3319億円で、こちらは3.8%~11.5%の増加を見込む。

3期連続の増収営業増益

一方、パーソルホールディングスの2024年3月期の売上高は1兆3400億円で、前年度比9.4%の増加を見込む。営業利益は545億円で、こちらは同2.7%の増益予想だ。

同社はコロナ禍の影響で2021年3月期に減収営業減益に陥ったあと、2022年3月期、2023年3月期と2期連続で増収営業増益を達成しており、2024年3月期が予想通りに推移すれば、3期連続の増収営業増益となる。

2024年3月期のスタートの期となる2024年3月期第1四半期は、コロナ禍の影響が薄れ人材需要が回復してきたのに伴い国内事業が堅調に推移し、アジアやオーストラリアなどの海外も経済が回復基調にあることから9.4%の増収となった。

ただ利益は、事務人材派遣事業や人材紹介事業が増益だったものの新型コロナ感染症対策にかかわる業務が減少したほか、エンジニアの新卒採用(前年同期比104.7%増)に伴う人件費の増加により、15.8%の営業減益だった。

両社の第2四半期以降の状況はどのように推移するのか。為替や景気など変動要因が少なくないだけに、好不調の波に変化が表れるかもしれない。

文:M&A Online

M&A Online

M&Aをもっと身近に。

これが、M&A(企業の合併・買収)とM&Aにまつわる身近な情報をM&Aの専門家だけでなく、広く一般の方々にも提供するメディア、M&A Onlineのメッセージです。私たちに大切なことは、M&Aに対する正しい知識と判断基準を持つことだと考えています。M&A Onlineは、広くM&Aの情報を収集・発信しながら、日本の産業がM&Aによって力強さを増していく姿を、読者の皆様と一緒にしっかりと見届けていきたいと考えています。