回転ずし「魚べい」を展開する元気寿司<9828>と、回転ずし「すし銚子丸」を展開する銚子丸<3075>の両社がそろって業績予想を上方修正した。

いずれも予想以上に来店客数が増えたのに加え、コロナ禍の中で進めてきたコスト削減の効果が表れ、減益から増益に転じることになった。

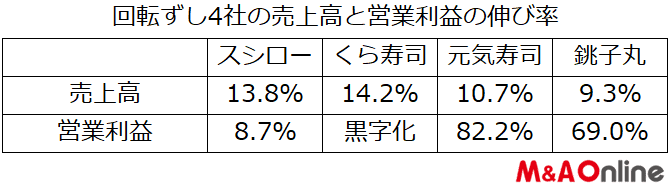

回転ずし業界では、「スシロー」を展開するFOOD & LIFE CONPANIES<3563>が2023年9月期に13.8%の増収、8.7%の営業増益を見込むほか、くら寿司<2695>も2023年10月期に14.2%の増収、営業損益の黒字転換を予想するなどコロナ禍からの回復が進む。

4社の数字を比較すると営業利益の伸び率は中堅2社が上回るものの、売り上げの伸び率は大手2社の方が高い。コロナ禍前の日常が戻ってくることが予想される今後、大手と中堅の規模の差は一段と広がっていくのだろうか。

全段階で増益に反転

元気寿司は2024年3月期の売上高を当初予想比3.9%増の604億4800万円(前年度比10.7%増)に引き上げた。

国内外ともに売上高が当初の想定を上回ったためで、この増収に、店舗運営の合理化と適正化を進めた効果や、原材料やエネルギー価格の上昇が予想よりも小さかったことなどが加わり、営業利益を2.18倍の31億6400万円(同82.2%増)に、経常利益を2.11倍の32億8300万円(同86.6%増)に、当期利益を2.27倍の18億4600万円同(同82.2%増)に修正した。

従来予想は営業、経常、当期のすべてで2ケタの減益だったが、一転して全ての段階で増益となった。

機械化や省力化の効果が

銚子丸は来店客数が予想を上回った結果、2024年5月期の売上高を当初予想比1.0%増の211億1500万円(前年度比9.3%増)に引き上げた。

この増収効果に、コロナ禍の中で取り組んできた機械化や省力化などの効果が表れ、営業利益を同61.8%増の11億3100万円(同69.0%増)に、経常利益を同60.4%増の11億4300万円(同44.0%増)に、当期利益を同65.2%増の6億9600万円(同24.7%増)に修正した。

経常利益、当期利益は当初減益予想だったが、上方修正によって増益に転じる見込みだ。

影響大きい海外事業

スシローの2023年9月期の売上高は3200億円で前年度比13.8%の増加となる。営業利益は110億円でこちらは8.7%の増加だ。くら寿司の2023年10月期の売上高は2090億円で、同14.2%の増加、営業損益は30億円の黒字(前年度は11億1300万円の赤字)の見込み。

中堅2社の上方修正により、当初予想よりは大手との差は縮まるものの、規模拡大のスピードは追いついていない。

ただ国内既存店の来店客数を見ると、元気寿司の2023年4-9月が前年同期比106.3%だったのに対し、スシローの2023年9月期(2022年10月-2023年9月)は前年度比87.3%と振るわなかった。

この状況を見ると、国内での出店や海外事業の状況などが影響していることが分かる。今後業界地図はどのように塗り替わっていくだろうか。

文:M&A Online

<p style="display: none;>

・

M&A Online

M&Aをもっと身近に。

これが、M&A(企業の合併・買収)とM&Aにまつわる身近な情報をM&Aの専門家だけでなく、広く一般の方々にも提供するメディア、M&A Onlineのメッセージです。私たちに大切なことは、M&Aに対する正しい知識と判断基準を持つことだと考えています。M&A Onlineは、広くM&Aの情報を収集・発信しながら、日本の産業がM&Aによって力強さを増していく姿を、読者の皆様と一緒にしっかりと見届けていきたいと考えています。