2022年度決算 主要「居酒屋業績動向」調査

全国の「酒場,ビヤホール(居酒屋)」を運営する主要320社の2022年度(2022年4月-2023年3月)の売上高合計は5,649億4,800万円(前期比56.5%増)、最終利益合計は23億8,200万円の赤字(前期は107億8,800万円の赤字)だった。コロナ禍の営業制限が続いた2021年度から一転し、2022年度の居酒屋は徐々に客足が戻り、売上高合計はコロナ禍初期の2020年度を上回る水準まで回復した。

居酒屋の業績は、2021年度は減収の一方、持続化給付金や休業協力金などの効果で赤字幅は2020年度より縮小した。支援金が終了した2022年度は売上高は回復したが、食材費や光熱費、人件費の上昇に見舞われ、大幅なコストアップから黒字転換には至らなかった。

アフターコロナで飲食業者の業績改善は進むが、生活様式の変化や若者のアルコール離れなどで、宴会需要の回復は依然として鈍い。東京商工リサーチ(TSR)が10月に実施したアンケート調査では、今シーズンに忘・新年会を実施する企業は5割台(54.4%)にとどまった。

人流回復やメニュー価格の改定などで、居酒屋の売上はコロナ禍の2020年度、2021年度と比べて大きく改善した。しかし、コロナ禍前の水準には届かず、コスト上昇分の価格転嫁が十分にできているとは言い難い。

政策支援が寄与して2022年度の居酒屋の倒産は、過去5年で最少の128件だった。だが、2023年度は一転して増加に転じ、今年度はすでに81件(前年同期比80.0%増)発生している。このまま居酒屋の低迷が続くと、体力の乏しい小・零細事業者を中心に、倒産が加速する可能性が高まっている。

※本調査は、TSR企業データベース390万社から、日本標準産業分類の「酒場,ビヤホール」を抽出、分析した。

※最新決算期を2022年4月期-2023年3月期とし、前期(2021年4月期-2022年3月期)、前々期(2020年4月期-2021年3月期)の3期連続で比較可能な主要「酒場,ビヤホール」320社を集計対象とした。

居酒屋の売上高合計は前期比1.5倍、利益合計は引き続き赤字

主な居酒屋320社の2022年度(2022年4月-2023年3月)の売上高合計は5,649億4,800万円(前期比56.5%増)、最終利益合計は23億8,200万円の赤字(前期は107億8,800万円の赤字)だった。

居酒屋の売上高合計は、2021年度を底に増加へ転じた。利益金合計も2期連続で増加したが、コストアップが深刻で、売上高の回復水準ほどには改善せず、全体では引き続き赤字となった。

売上高別では、最多が「1億円未満」の119社で、全体に占める割合は37.1%だった。「100億円以上」は11社と、社数こそ全体の3.4%にとどまったが、11社の売上高の合計は3,262億6,100万円で、2022年度の居酒屋売上高合計の約6割(57.7%)を占めた。

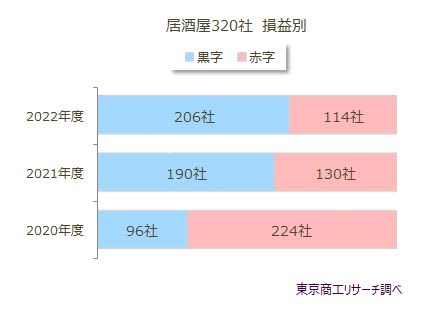

損益別、黒字が6割超に回復

損益別の事業者数では、黒字が206社(前期比8.4%増)で、構成比では64.3%だった。2020年度の96社(構成比30.0%)、2021年度の190社(同59.3%)から2年連続で増加し、コロナ禍初期に3割(30.0%)まで落ち込んだ黒字事業者の割合は上昇した。

ただ、2019年度の居酒屋の黒字事業者率は7割を超えており、依然としてコロナ禍前の水準に及ばない。

増収企業は増加、増益企業は減少

対前年の増減収別では、2022年度の増収事業者が245社(前期比250.0%増、前期70社)で、構成比76.5%(前期21.8%)を占めた。コロナ禍の影響で売上の落ち込みが激しかった2021年度の反動で、2022年度は前年より増収となった居酒屋が大半だった。減収だった事業者は14.6%と1割台にとどまった。

一方、対前年の増減益別では、増益は168社(構成比52.5%、前期比22.9%減)と前期の218社から50社減少した。減益は120社(同37.5%、同66.6%増)と前期の72社から48社増加した。

コロナ禍での落ち込みの反動や人流の回復に伴って、居酒屋の売上は回復傾向にあるが、物価高や人件費高騰の影響から、コストアップによる利益の減少に見舞われている事業者も少なくない。

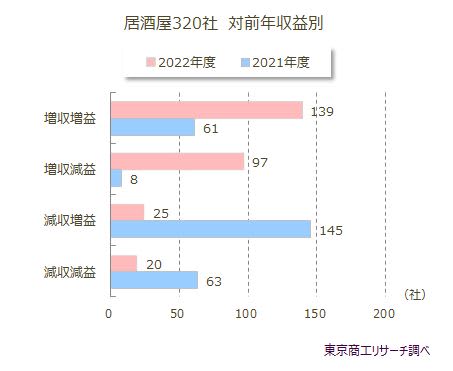

「増収減益」の居酒屋が急増

対前年収益別では、最多の「増収増益」が139社(構成比43.4%、前期比127.8%増)だった。また、「増収減益」は97社(同30.3%、同1112.5%増)、「減収増益」は25社(同7.8%、同82.7%減)、「減収減益」は20社(同6.2%、同68.2%減)だった。

前年の2021年度は「新型コロナウイルス」感染拡大に伴う営業制限を受け、減収が広がった一方、各種支援金などの効果もあって「減収増益」の事業者が45.3%(145社)を占めた。しかし、支援金などが終了した2022年度は、コロナ禍での制限が徐々に緩和されたことによる増収と食材費や人手不足による人件費の上昇から「増収減益」事業者の増加率が最大だった。