東京オリンピックからずっとウォッチし続けているマイフェイバリッツ銘柄があります。スマホカメラの発達で、市場のシュリンクに泣くカメラ業界で、むしろ逆に業績の成長が止まらない交換レンズメーカー・タムロン(7740)です。カメラといえば、キヤノン、ソニー、ニコンが王道なので、タムロンを知っている方は、プロもしくはハイレベルのアマチュアさんに限定されるかもしれません。わたしもカメラ自体にはそこまで興味がなく、スマホカメラで十分ですが、知り合いのカメラマンさんは、タムロンのレンズを絶賛しておりました。

そもそもわたしが当社に目をつけたのは、東京オリンピックのカメラマン席でソニーのカメラがやたらと目立ったからです。オリンピック競技の写真は、瞬間を捕らえる必要があるため、フォーカスの精度が高いこと、連写の性能がよいこと、またシャッター音がしないことなども重要だと思われます。かつてオリンピックのカメラ席では、キヤノンとニコンの2大メーカーが鎮座しておりましたが、ソニーのカメラが急増したことを不思議に思い調べたところ、タムロン製のレンズが使われていることを知ったのです。

市場縮小でも業績好調の理由

とはいえ、プロ向けはともかく、一般向けのカメラ市場は縮小する一方です。デジタルカメラでいえば、出荷台数は2016年の4割弱まで減少しているそうです。当然、交換レンズを製造する光学機器メーカーのタムロンにもその影響はないはずがありません。

ところが、今期が予想通りに着地すれば、4年連続の増収増益。営業利益に関しては、過去最高益を更新する予定です。いったいなぜこれほど好調なのでしょう。

写真関連、監視&FA関連、モビリティ&ヘルスケア事業部で構成されており、売上の70%強を写真関連事業部が占めています。また売上の80%がアジア、欧州、北米などの海外というグローバル企業のため、円安効果で業績が押し上げられているというのはありそうです。

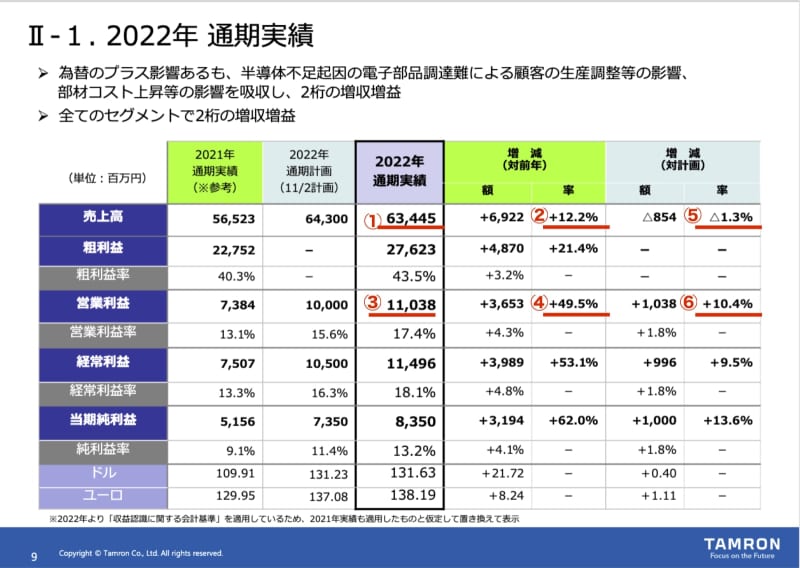

15期ぶりに過去最高益を更新、初の営業利益100億円の大台を突破した2022年12月期の決算を見てみましょう。

画像:タムロン「決算説明会資料」

①売上高63,455(百万円)②前年同期比+12.2%、③営業利益11,038(百万円)、④前年同期比+49.5%、売上高は計画に対して⑤-1.3%ですが、営業利益は⑥+10.4%の超過達成です。

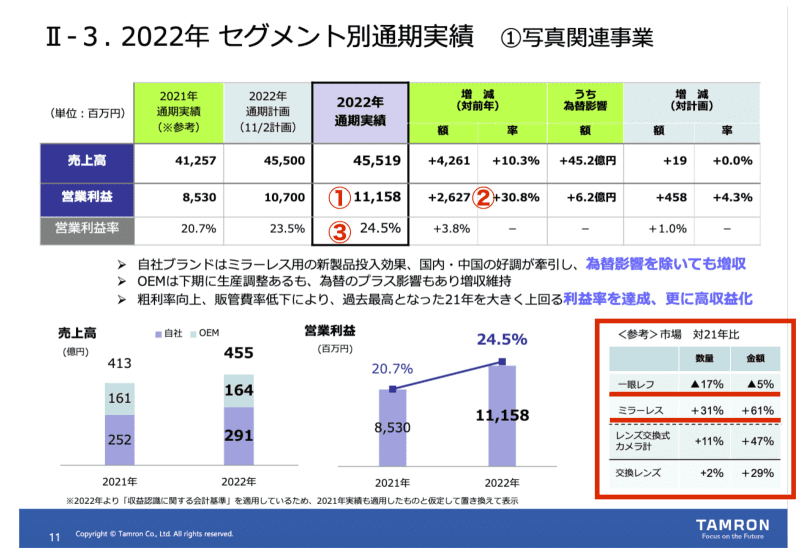

画像:タムロン「決算説明会資料」

主軸事業の写真関連事業部の営業利益は①11,158(百万円)、②前年同期比+30.8%、③営業利益率は24.5%と非常に高いことがわかります。

そして注目すべきは、決算資料の<参考>部分です。対21年比でミラーレスの数量は+31%、金額は+61%と大きく伸びている一方で、一眼レフは、数量金額ともに減少しています。カメラ業界の主力が一眼レフからミラーレスに交代していることがわかります。

デジカメの出荷台数は減少も単価は上昇

じつはデジカメ自体の出荷台数は減少していますが、ミラーレスカメラでは、70~90万円ほどのプロ・ハイアマ向けの高級品が主流のため、単価は大幅上昇しているのです。その恩恵をタムロンは受けていることになります。

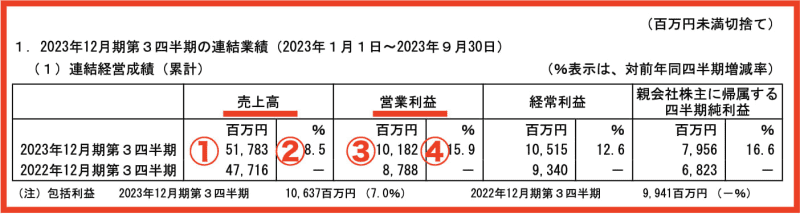

画像:タムロン「2023年12月期 第3四半期決算短信〔日本基準〕(連結)」

直近11月2日に発表された2023年12月期第3四半期決算でも引き続き好調が確認されました。①売上高51,783(百万円)②前年同期比+8.5%、③営業利益10,182(百万円)、④前年同期比+19.5%。営業利益の通期予想に対する進捗率は81.4%なので、軽く目標は達成できそうです。

決算短信によると「一眼レフカメラは数量ベース、金額ベースとも4割弱減と大幅減となりましたが、ミラーレスカメラは、数量ベース、金額ベースとも約2割増となりました」とあり、ミラーレスカメラの存在感が増していることがわかります。

画像:タムロン「決算説明会資料」

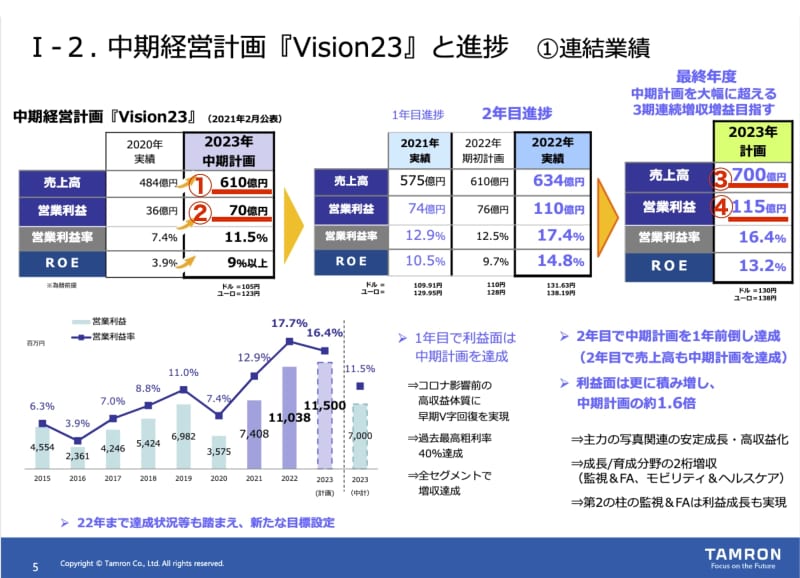

2023年度を最終年度とする中期経営計画「Vision23」では、当初の計画①売上高610億円、②営業利益70億円だったところ、前倒しで達成したため、③売上高700億円、④営業利益115億円に引き上げています。おそらくこれも余裕でクリアしそうです。

タムロンのようにBtoBの製品取り扱いがメインの企業の場合、わたしたち個人投資家はなかなか気づきにくいものです。たまたまわたしは、四季報で販売先がソニーとなっていたため「ん?」と引っかかりましたが、デジカメオワコンと最初から決めつけていたら出会えなかった銘柄です。そういった偏見を捨て、つねにアンテナを張っておくのは大切ですね。

業績は好調ですが、残念なニュースもありました。2023年の8月、代表取締役が、経費を過去5年にわたり私的に流用していたことが発覚し、その後退任。株価は、その直前に過去最高値をつけましたが、このニュースをうけて下落。しばらくは調整していましたが、第3四半期決算発表以降は回復しつつあります。新体制で高値超えを目指してほしいです。

最後におまけですが、タムロンの株式の10%を、”モノ言う株主”として名高いエフィッシモが握っています。自己資本比率80%でキャッシュリッチですから、株主還元をうながす発言などもあるかもしれません。そんな思惑も株価を押し上げてくれる要因です。

※本記事は投資助言や個別の銘柄の売買を推奨するものではありません。投資にあたっての最終決定はご自身の判断でお願いします。