株式会社矢野経済研究所(代表取締役社長:水越孝)は、国内の建築・土木向けパイプ(主要25管種)市場を調査し、パイプ別の動向、セグメント別の動向、参入企業動向、将来展望を明らかにした。

1.市場概況

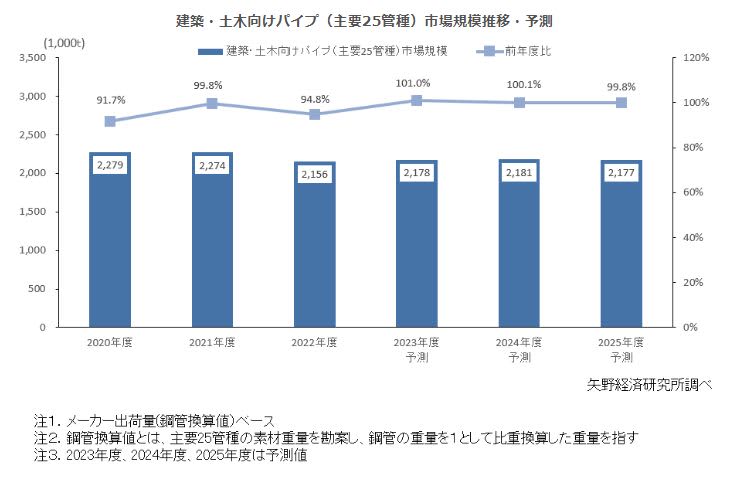

2022年度の建築・土木向けパイプ(主要25管種)の市場規模は、メーカー出荷量(鋼管換算値)ベースで前年度比5.2%減の215万6,000トンと推計した。2021年度は塩化ビニル管など住宅・建築向け管種の回復が見られ、市場はほぼ横ばい推移となったものの、2022年度の市場は一部を除き多くの管種で減少推移となり、再び市場縮小となった。

2.注目トピック~パイプ市場における「人手不足」の影響

近年、特に建設業において施工を担う人員不足が顕著化している。

2024年4月より建設業においても働き方改革関連法が適用され、労働時間上限などが適用される「2024年問題」が課題になるなど、労働力や労働時間の減少に伴う建築計画変更や工期の遅れなどの懸念がある。

こうした動きはパイプ市場への影響となり、例えば労働力の不足からパイプに関してもより軽量で施工のしやすい管種や、プレファブ加工された製品(事前に加工・組立し、現場での工数を減らす製品)などのニーズが向上している。パイプ市場では、今後は「人手不足」を基軸とした製品開発がテーマになってくる。

3.将来展望

2023年度の建築・土木向けパイプ(主要25管種)の市場規模は、前年度比1.0%増の217万8,000トンになると予測する。2023年度は、首都圏の再開発案件や物流施設の新設増加などを背景に、国内の建設投資は拡大傾向にあり、特に都市圏の再開発需要は旺盛である。また、国土強靭化政策により土木分野は更なる需要が期待できる。

一方で、住宅分野は長期的に新設住宅着工戸数が減少推移することが予測されており、住宅向けの依存度が高い管種は減少が見込まれるなどマイナス要因も含んでいる。こうしたことから、市場全体としては微増推移と予測する。

中長期的な見通しでは、2023年4月で入国時の水際措置が終了し、コロナ禍で消失したインバウンド(訪日外国人客)需要も回復していることから、三大都市圏以外の地方都市においても宿泊施設向けの需要回復が見られる。加えて、関西圏では大阪・関西万博やIR(特定複合観光施設)事業を軸とした再開発の動きが期待される。土木関連では、リニア中央新幹線計画や北陸新幹線延伸計画などが期待要因となる。