2024年4月、適用が猶予されていた建設業、運輸業などで時間外労働時間の上限規制が始まる。いわゆる「2024年問題」だ。TSRが2023年10月に実施したアンケートで、この「2024年問題」で「マイナス」の影響が生じるとみる企業は6割(構成比61.9%)に達することがわかった。特に、物流を担い、あらゆる産業と密接な関係にある運輸業の規制は様々な産業に影響が波及する可能性が高い。

2023年(1-11月)の倒産件数は、建設業が1,530件(前年同期比41.0%増)、運輸業が367件(同27.4%増)と大幅に増加した。このうち、「人手不足」関連倒産は、建設業が121件(同26.0%増)、運輸業が46件(同142.1%増)で前年を上回った。運輸業は「人手不足」関連倒産が前年の2.4倍で、一段と増加が目立つ。

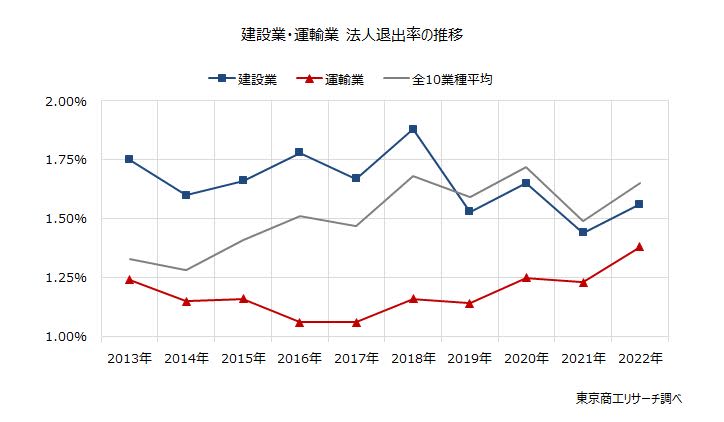

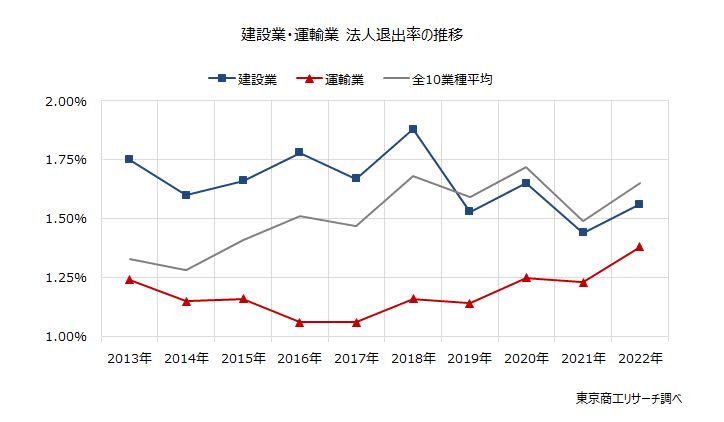

TSRのデータベースを基に産業別法人退出率(普通法人全体に占める退出法人の割合、退出法人は再建型を除く倒産および休廃業・解散の合算件数)の推移を算出すると、建設業は2013年の1.75%から2018年に1.88%と最高値を付け、その後は低下傾向にある。運輸業は、2013年の1.24%から、2016年に最低値の1.06%となって以降、緩やかに上昇基調にある。

過去10年間を振り返り、右肩上がりで推移している全10業種平均と比較すると、建設業と運輸業の法人退出率の上昇は鈍い。震災復興需要や都心部の再開発、低金利による民間投資などで需要が増え、退出が抑制されたとみられる。

一方で、2022年の退出率は、建設業(1.44→1.56%)と運輸業(1.23→1.38%)ともに前年から上昇した。建設業や運輸業では、ロシア・ウクライナ問題や円安などを背景に、資材価格やエネルギー価格の高騰で収益が圧迫されたことに加え、人手不足も深刻化している。再開発や民間建設需要は引き続き旺盛だが、稼働率を引き上げられず需要を取りこぼし、各種コスト上昇分を吸収できないケースが散見される。コロナ禍の企業退出を抑制したゼロゼロ融資の返済がピークを迎えるなか、2023年は倒産が大幅に増加しており、退出率が上昇する可能性がある。

下請け色が濃い建設業や運輸業は、多くの企業のコスト削減の対象となってきたため、働き手の賃上げや各種コスト上昇分の価格転嫁は容易でなかった。しかし、「2024年問題」を前に、深刻化する人手不足やコスト上昇を理由に各社が値上げ交渉を進めるなど、潮目が変わりつつある。労働力人口が減少傾向にある現実を前に、産業界全体で負担を共有し、生産性向上に光を当てる取り組みも必要だろう。