2024年元旦より「生前贈与」のメリットが少なくなる。「生前贈与加算」の期間が延長されるためだ。

「生前贈与加算」とは、亡くなる直前に行われた贈与については相続税の課税対象として加算するという制度。これまでは亡くなる前「3年分」の贈与について相続税が課されていたが、24年元旦からは亡くなる前「7年分」の贈与が相続税の課税対象となる。

すでに生前贈与を始めている人、検討していた人はどうすれば良いのか。より多くの財産を家族に残すためにできる対策を、税理士の中島麻子氏に聞いた。

「生前贈与」で“再考”すべきこと

まず前提として、「2024年発生の相続から、いきなり7年分が加算されるわけではない」と中島氏は説明する。

「2024年の贈与から段階的に期間を引き上げて、2031年開始の相続から完全に7年分加算することになります。なお、改正によって延長された4年間に行われた贈与は、総額100万までは相続財産に加算しなくてもよいこととなっています」(中島氏)

その上で、これまで毎年110万円を上限に生前贈与(暦年課税)を行ってきていた人に対して中島氏は、「贈与する相手の再考、『相続時精算課税』による贈与への選択替えの検討をおすすめします」と話す。

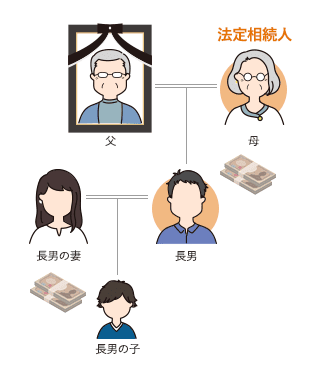

「贈与するべき相手」は誰か…生前贈与加算の“トリック”

前述した通り「生前贈与加算」とは、財産を相続した人が、亡くなった人(被相続人)から相続発生前3年以内(2024年からは7年以内)に財産を贈与されている場合には、その贈与財産を“相続財産”に加算して相続税を計算するというルールだ。

「つまり、相続発生時に財産をもらわない人は生前贈与を考慮する必要がないことになります」(中島氏)

どういうことか例を挙げよう。

父、母、長男(既婚、子1人)という家族構成の場合、父が亡くなった時に相続人となるであろう人は母、長男だ。この2名に生前贈与を行う場合は生前贈与加算を気にする必要がある。しかし、長男の子ども、つまり父からみた孫や、長男の妻などに生前贈与を行う場合は、原則的に生前贈与加算の対象にならない。

このように「相続発生時に財産をもらわない人」への生前贈与であれば、期間を気にせずに有効な節税対策となる可能性がある。24年以降は「贈与する相手の再考」が最重要といっても良いだろう。

財産を子どもに残したい時は?

一方、直接子どもに贈与したい場合は、「相続時精算課税制度」が有効な節税対策となる可能性があるという。

「相続時精算課税」とは、60歳以上の父母や祖父母から、18歳以上である子どもや孫に財産を贈与する場合(いずれの年齢も1月1日時点)に、2500万までであれば贈与税は非課税、相続が発生した際に相続税の課税対象として計算するという制度。

つまり、課税のタイミングを贈与時点ではなく、相続時点に先延ばしにするものだ。

「先延ばしでは、結局相続税を支払うのだから節税にならないのでは?」と考える人もいるだろう。しかし、相続時精算課税による贈与も「2024年1月1日以降の取り扱いが大きく変わります」(中島氏)という。

「相続時精算課税による贈与に、新たに年間110万円の基礎控除が設けられることになりました。さらに、その年間110万円の基礎控除は相続税の計算対象に足し戻さなくてもよいこととなっています」(同前)

ただし、相続時精算課税には下記のような注意点もある。

・一度選択すれば二度と暦年課税には戻れない

・土地を相続時精算課税で贈与すると相続時には小規模宅地等の特例(※)の適用対象外となる

・年間110万円を超える贈与部分は期間のしばりなく全て相続のときに足し戻して相続税が計算される

※一定の要件を満たす宅地等については最大80%評価額を下げて相続税の負担を軽減する特例制度

しかし「年間110万円の範囲内でしか贈与を行わない人」、「そもそも相続税の基礎控除以内の財産しか保有していないので相続税の心配をする必要がない人」にとっては、有効な生前対策となる可能性がある。自分や親が該当する場合は、選択肢として考えるべきだろう。

「教育資金一括贈与」も節税に

ちなみに「教育資金一括贈与」も、子どもや孫へまとまったお金を贈与でき、一定の限度額までなら非課税となる制度だ。

金融機関との「教育資金管理契約」が必要となるが、両親や祖父母が30歳未満の子どもや孫に、教育資金を一括で贈与する場合、もらう側1人あたり最大で1500万円まで贈与税が非課税となる(令和8年3月31日まで)。

ただし、「あげる人の年齢や、もらう人の年齢、在学状況などをよく考慮して適用を検討する必要があります」と中島氏が言う通り、贈与された教育資金を使い切らない段階で贈与者が亡くなった場合には、贈与を受けていた人に相続税を納税する義務が生じる可能性もあるので注意が必要だ。

「相続贈与を取り巻く環境は今後もさらに複雑化していくことが想定されます。ご自身にとって一番有効な生前対策はなにか、一度専門家に相談されることをおすすめします」(中島氏)

自分より長く生きる家族にいかにお金を残せるか…。物価上昇に増税と家計が圧迫される今こそ、状況に合った適切な節税の方法を考えてみてはいかがだろうか。