年々上昇している不動産価格。特に首都圏や都市部などの人口が集中しているエリアは不動産価格の上昇が目立ちます。そんな状況を受け、マイホームを売却しようと考えている方もいるでしょう。本記事ではマイホーム売却時に利用できる「居住用財産を譲渡した場合の3,000万円の特別控除の特例」について、メリットやデメリットをご紹介します。

不動産価格は右肩上がりで推移

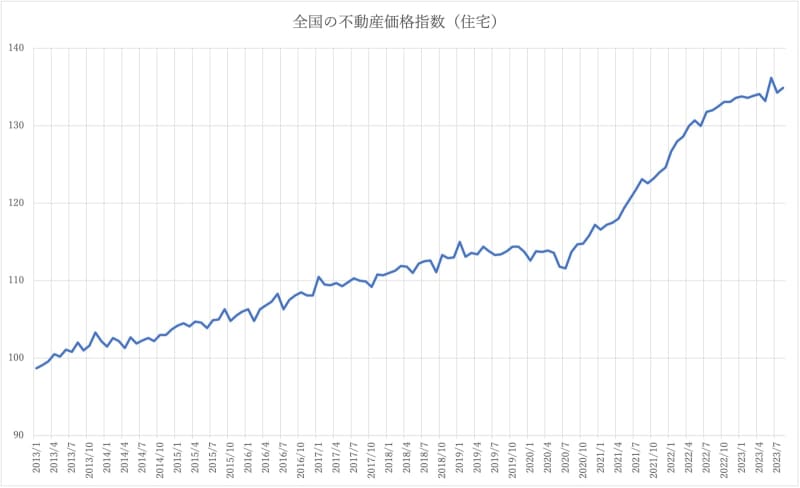

2010年代は東京オリンピックを境に、不動産価格はピークアウトするだろうといわれていました。ところが東京オリンピック以降、不動産価格はピークアウトするどころかその後も上昇し続けているのが現状です。

上昇には様々な要因がありますが、コロナ禍で発生したウッドショック、インフレや円安による資材価格の高騰、人手不足による人件費の高騰、低金利による住宅ローンの需要の高さ、住宅ローン控除によるマイホーム取得の後押しなどが考えられます。グラフは2010年の不動産価格を100とした不動産価格の推移を表したグラフになります。多少の上下はあるものの、基本的には右肩上がりで推移しているのがわかります。

画像:国土交通省「不動産価格指数(住宅)令和5年11月30日公表分」より作成

特例を使えば最高3,000万円までは税負担を減らせる

通常は家を売却した際に利益が生じた場合、「譲渡所得税」という税金を納めなければなりません。譲渡所得の対象になる金額は、[売却価格-購入価格-売却に係る諸経費等]になります。譲渡所得には短期譲渡所得と長期譲渡所得の二種類があり、マイホームの保有期間によって税率が変わります。保有期間が5年以内の場合は、短期譲渡所得となり税率39.63%が適用され、保有期間が5年を超える場合は、長期譲渡所得となり税率20.315%が適用されます。

しかし、マイホームを売却した際の譲渡所得から3,000万円を控除できる「居住用財産を譲渡した場合の3,000万円の特別控除の特例」という特例が存在します。つまりマイホームを売った際に利益が出ても、その利益が3,000万円以内であれば税金がかからない特例です。3,000万円以上の利益でも、利益のうち3,000万円は控除があるのでどんな方にもメリットがある特例です。(No.3302 マイホームを売ったときの特例|国税庁 (nta.go.jp))

また、利益が3,000万円以上かつマイホームを10年以上所有していた場合は、長期譲渡所得の軽減税率の特例も併せて適用できるので該当する方はこちらも要チェックです。(No.3305 マイホームを売ったときの軽減税率の特例|国税庁 (nta.go.jp))

注意したい特例が使えないケース

特例にはいくつかの条件があり、中でも特例が使えないケースが3つあります。

①「この特例の適用を受けることだけを目的として入居したと認められる家屋」

②「居住用家屋を新築する期間中だけ仮住まいとして使った家屋、その他一時的な目的で入居したと認められる家屋」

③「別荘などのように主として趣味、娯楽または保養のために所有する家屋」

これら①~③に該当する場合は特例を適用することができません。つまり、基本的には普段お住まいのマイホーム以外は特例を利用できないのでご注意ください。その他にも細かい要件があるので、実際に利用される場合はしっかりと内容を確認してから利用するようにしましょう。

売った場合のデメリットは? 売却後をシミュレーション

たしかにご自身が購入したマイホームが値上がりしているのは嬉しいですよね。しかし安易にすぐ売ることを考えてはいけません。売却にデメリットがないかどうかも考えたいところです。生活に大きな変化があるような場面では、しっかりとライフプランを見直すことが大切になります。

①その後の住居はどうする?

マイホームを売却後、新たに住む家を確保する必要があります。その家も場合によっては価格が上がっている可能性があります。そうなると売るメリットがさほどない可能性もあります。売った後の生活のことまで考えてから売るようにしましょう。この場合、次に居住する地域や物件をある程度見積もり、ライフプランでシミュレーションしておくと、生活のイメージも付きやすく安心です。

②住宅ローンの条件は変わらない?

マイホームの売却後、次のマイホームで新たに住宅ローンを組む可能性もあります。その場合、最初に買った時よりもローンの条件が悪くなる可能性もあります。具体的には、年齢や勤務先などによってローンを組める金額が変わる、市場金利の変動で当初借りていた金利よりも高い金利で借りることになるなどが考えられます。

特に団体信用生命保険に加入できるかどうかを見落としがちなので、ご自身の健康診断の結果が悪化していないかなど、保障面にも気を配る必要があります。

また、3,000万円の特別控除と住宅ローン控除は同時に適用を受けることはできません。買い替えの場合、どちらが有利になるのかを事前に確認しておきましょう。

こんな人は特例を使うメリットがある

ではどんな人が特例を使うメリットがあるのでしょうか?筆者は4つのパターンを考えています。

①仕事等の都合で他の土地に引っ越さなければならない

②今の家に満足しておらず別の住まいに移りたい

③いい条件で家を売却することができそう

④次の物件が割安で買うことができる

いずれも仮に特例が使えなかったとしても、マイホームを売却する可能性があるパターンだと考えられます。特例ありきではなく、特例がなくてもマイホームを売却するだろう、という人には特例を使うメリットが十分にあると言えます。

ただし立地が良く、需要が大きい地域だと貸し出すほうが良い場合もあります。賃貸の場合の利回りなども検討しながら、売却以外の選択肢も視野に入れて考えていきたいですね。

マイホーム売却の際に使える特例は他にもある

今回は「居住用財産を譲渡した場合の3,000万円の特別控除の特例」をメインに解説しました。しかし、実はこれら以外にも売却して損失が出てしまった場合や、マイホームの売却額よりも買い替えたマイホームの取得金額が大きくなった場合に使える特例もあります。

売却を検討している方は、国税庁のホームページや税務署の方に聞いて利用できる特例がないかしっかりと調べましょう。

マイホームがいくらで売れるかを知りたい方は、不動産の簡易査定やAI査定などを利用してみましょう。土地の価格であれば、国税庁が毎年7月に公開している路線価からもある程度売却価格の目安を計算することができます。

しかし、こういった情報は沢山あり、内容も非常に複雑なものが多いです。確定申告も必要になるので、税制や売却のタイミングなどは税理士や不動産に強いファイナンシャルプランナーなどの専門家に相談できると安心ですね。

税制の特例は、上手く使えば資産形成の強力なサポーターになります。マイホーム売却後の生活も視野に入れて、総合的にライフプランを考えていきましょう。