2024年いよいよ新NISAがスタートし、これまでにないほどに資産運用への関心も高まっています。今回は総務省の家計調査を見ながら、特に若年層の資産形成について考えてみたいと思います。

いまだにある年収の男女格差

世の中の平均は、あくまでも平均なので必ずしも個人の行動を決める際の参考になることばかりではありません。それでも傾向を把握するためにはとても重要なデータとなります。

例えばこちらは2022年に行われた総務省の家計調査です。今回は34歳までの単身勤労世帯のデータをみながら、資産形成に向けた取り組み方を考えていきたいと思います。

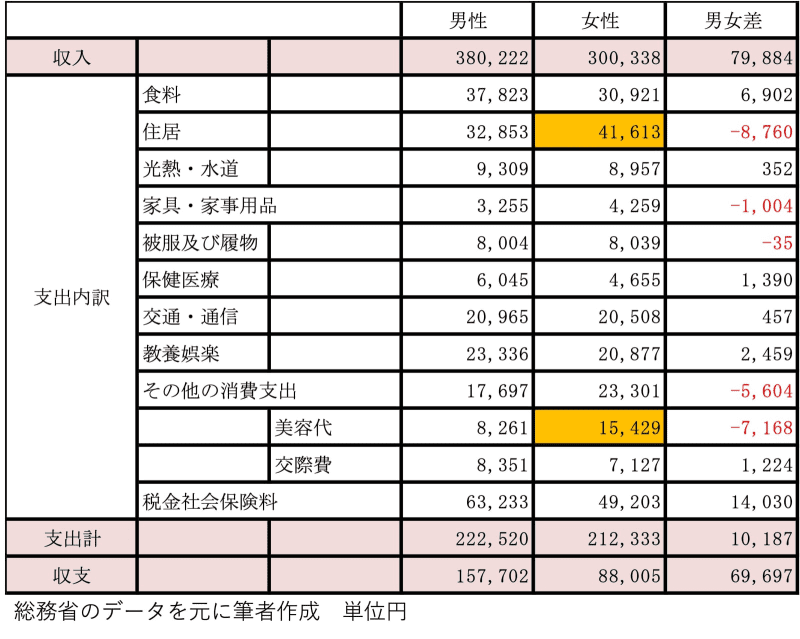

まず収入を見ると、男性の平均が約38万円なのに対し女性の平均は約30万円と8万円ほどの格差があります。これは勤労収入つまり給与とみなして問題ないのですが、働き方の多様化からなのか、同じ年代であっても女性の収入が低いことが分ります。

一方、支出を見ると男女差は約1万円と縮小され、毎月必要なお金にはあまり差が無いことが分ります。人1人が暮らすためには、やはり月21万から22万円くらいは必要だということなのかも知れません。

明細を見ると住居費は女性の方が高いことが分ります。若い女性の一人暮らしということを考えると安全面での配慮などが値段に反映されているのかも知れません。食料他基本的な日常にかかる費用は、大差がありません。

税と社会保険料に関しては、収入が多ければその分負担額が大きくなるので、ここは収入に対して16%程度はかかるものと理解しておきましょう。特に会社員の場合は、厚生年金、健康保険、雇用保険等の保険料はすべて収入に比例します。同時に支払う保険料が多くなると受け取る社会保険給付が多くなるという原則も覚えておきましょう。現役時代の保険料の支払額格差は老後の年金受給額の格差となります。

一方、女性ならではと言えるのが美容にかかるお金です。これは男性が約8,000円のところ女性はおよそ2倍の15,000円です。もちろんおしゃれの費用は削れないという女性も多いでしょうから、ここは必要経費とも言えるかも知れません。

余ったお金の使い道

男女とも月の収支は黒字です。支出がほぼ同額なので、収入の格差がそのまま余ったお金の差になっていますが、それでもみなさん一生懸命やりくりをして手元にお金を残していることが分ります。男性はなんと約16万円の黒字、女性も頑張って約9万円もの黒字です。

では、残ったお金をどう使っているのかも見てみましょう。

女性のお金の使い道で気になるのが、保険料とクレジットの借入金返済額です。詳細までは分りませんが、ここでいう保険料は個人的に加入する生命保険や年金保険といったもののようです。

例えば生命保険は、自身の万が一に備え遺された家族が困らないようにと備えるのが目的です。一般的に単身者であれば、遺される家族がいないわけですから、生命保険は不要です。

医療保険も、病気やケガをした際の収入減と医療費負担に備えることを目的として契約しますが、会社員の場合は傷病手当金があるので収入の減少も限定的ですし、医療費についても高額療養費制度があるため、上限が設定されています。それを踏まえた上で、なお生活を維持するために保険に入るわけですが、こちらも若い独身の方であればそれほど必要性は高くないと言えるでしょう。

上記を踏まえると、もしかしたら女性は保険に入りすぎているところもあるのかも知れません。

クレジットカードの返済は気をつけたいポイントです。特にリボ払いを選んでしまうと、月の返済額が一定なのでだんだんそれに慣れてしまって、さらに買い物を続けてしまう傾向があるようです。返済には金利がつきものですから、欲しいものは計画的に購入するように心がけたいものです。

月の黒字額を考えると、男女ともそれぞれもう少し有価証券の購入という項目の金額を増やしたいところです。日々の暮らしには20万円程度必要なことが調査で分かりましたから、まず生活費の3ヶ月分である60万円程度の貯金があるのであれば、もう少し投資にお金を振り向けられそうです。

5年から10年以上投資できるお金を老後資金であればiDeCoで、それ以外の目的の資金にはNISAを利用するなど税制優遇の仕組みも若いうちから利用していけば、ずいぶん将来が変わってくるのではないでしょうか。

最も優先すべきものは自分への投資

お金を使う時には、その行動が「浪費」「消費」「投資」の3つのうちどれに当てはまるのかを考えるようにしましょう。

無計画な行動によって生じるクレジットカードの借り入れ返済金利は「浪費」です。自分にとっても何のメリットもないので、真っ先に改めたい行動です。

「消費」は値段と同等の価値が得られる行動です。なかなか削れない美容代もクーポンを利用するなどをすれば同じ消費でも得られる価値は大きくなります。

もし必要のない保険に入っているのであれば、その保険料を有価証券の購入に充てることも考えられます。将来の価値の値上がりにお金を回すことを「投資」と言います。特に若い方の場合、「時間を味方につける」ことが可能なので、一日でも早く投資に取り組む方がメリットを得られます。

例えば、月1万円を5%で運用するとしましょう。10年継続するとその残高は1,552,823円になります。20年継続すると4,110,337円、30年であれば8,322,586円になります。時間が2倍、3倍と長くなるのに対し、資産はそれ以上大きくなることが分ります。

もちろん収入をあげるための勉強代に充てることも自分への「投資」です。特に女性の場合、働き方の違いかも知れませんがこれだけ収入に差があることを理解したうえで、今後の収入アップのために何が必要なのか、考えることは将来につながることではないかと思います。

昨年は、「年収の壁」が問題となり、扶養内でいることを優先し、働くことを調整した方が得なのではないかといった話題もありました。しかし長い人生を考えると、働き収入を得るということは自分の人生を支えるもっとも重要な事柄となります。

男性だから、女性だからということではなく、収入があってこそ資産形成も心に余裕をもちながら取り組めるものです。従って今回の調査対象となっている34歳までの方で考えると、もっとも優先すべきことは自分への投資であるとも言えるのではないでしょうか?

2024年のスタートに際して、株式市場への投資を考えるとともにご自身のキャリアと人生設計を考える、参考にしていただければ幸いです。

参考:総務省「家計調査2022年」