2024年から始まった「新NISA」は、売却益、配当金、分配金にかかる税金がゼロになる制度です。この非課税期間は一生涯続きます。旧NISAと比較し、投資金額も大幅拡大し、最大で年間360万円投資が可能(ただし、1人あたり生涯投資枠は1800万円)。売却して空いた枠は翌年に復活し、再利用できるようになります。

つみたてNISAを踏襲する「つみたて投資枠」と、一般NISAを踏襲する「成長投資枠」は併用が可能であり、活用の自由度が広がりました。

投資の税制優遇制度には「iDeCo」もありますが、NISAと同様、運用中の利益にかかる税金がゼロになることに加え、掛金が全額所得控除になるため、所得税・住民税の負担を抑えられる特徴があります。

ただし、iDeCoは出口である「受け取り」を工夫しないと、税金で損をする仕組みに注意です。新NISAの出口戦略も考えておかないと資産寿命を短くしかねません。

今回は新NISAとiDeCoの出口戦略を一緒に考えていきます。

資産運用の出口戦略の基本「サテライト資産から取り崩す」

コアサテライト戦略は、お金を減らさずに増やす、資産配分戦略です。総資産の7割~9割を堅実に増やす「コア資産」、残りの1割~3割を高いリターンを目指す「サテライト資産」に分けて運用を行ないます。

コア資産は長期運用で堅実に増やすイメージ、サテライト資産は利益を狙って積極投資するイメージです。

新NISA・iDeCoで活用する場合は、インデックスファンド・バランスファンドなどのコア資産を7割から9割、残りの1割から3割を日本株や米国株などのサテライト資産に配分するのが一つの目安です。これから始めて投資をするという場合には「コア資産100%」、すでに預貯金などコア資産を十分に築けているならば「サテライト資産100%」という使い方もあることでしょう。

コア資産とサテライト資産、先に取り崩すのはサテライト資産からです。なぜなら、コア資産に比べてサテライト資産は値動きが大きいからです。サテライト資産は、大きく増える可能性がある一方で、大きく値下がりする可能性もあります。資産取り崩し期に入っているにもかかわらず、サテライト資産を持ったままでいると、値下がりしているにもかかわらず売らなくてはならない…といった事態になりかねません。

サテライト資産を少しずつ減らしてコア資産へ移行し、その後コア資産を運用しながら取り崩していくのが出口戦略の基本です。

NISAの出口戦略「運用しながら取り崩し」

定年を迎えたあとは、「資産を築く時期」から「資産を取り崩す時期」に入っていきますが、これまで築いてきた資産を一度に取り崩すと、以後の運用でお金が増やせなくなってしまいます。

NISAは無期限で非課税の運用ができますし、投資信託やETFなどの資産はそもそも分散投資で値動きが抑えられているのですから、運用しながら取り崩しましょう。そうすることで、資産寿命を延ばすことができます。

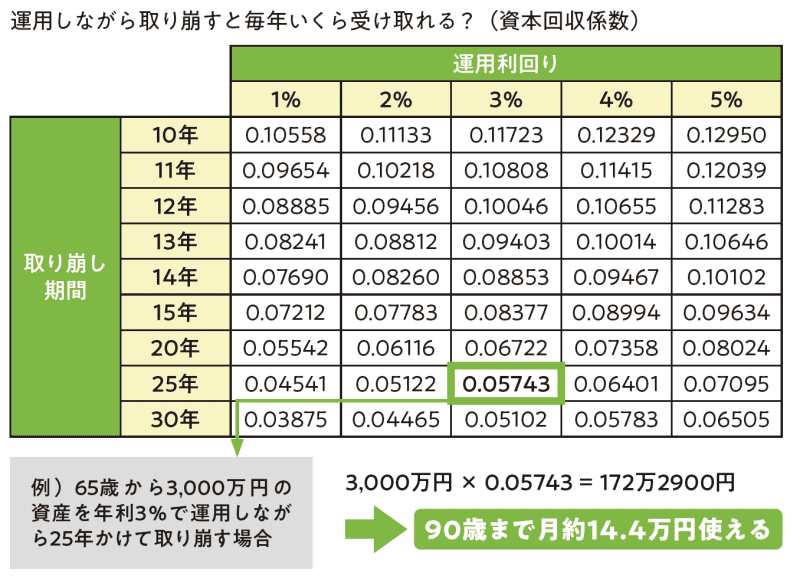

<定額取り崩しシミュレーション>

著書「マンガと図解 はじめての資産運用 新NISA対応改訂版」(宝島社)より

表の縦軸は取り崩す年数(何年で取り崩すか)、横軸は運用利回り(年率)を表しています。たとえば、65歳から3000万円の資産を年利3%で運用しながら25年かけて取り崩す場合、3000万円×0.05743=172万2900円となります。毎月14万3575円取り崩し、90歳でちょうど資産ゼロになります。

もしも、運用せずに毎月14万3575円取り崩したら、17年半ほどで資産がゼロになる計算なので、運用しながら取り崩すことで資産寿命が長持ちします。

資産の取り崩し方には、一定額で取り崩す「定額取り崩し」と、一定割合で取り崩す「定率取り崩し」があります。定額はわかりやすいのですが、資産の減りが早いのが難点。一方、定率は資産が長持ちしますが、受け取れる金額が毎年減ります。

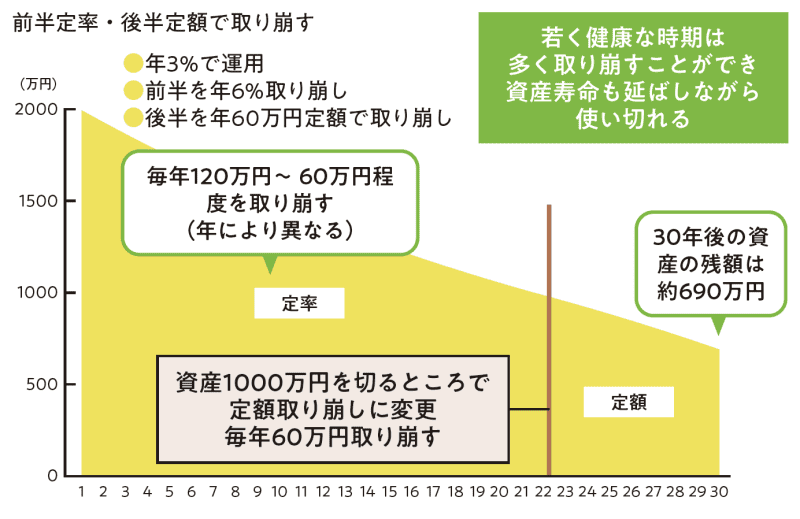

おすすめは、資産が多いうちは定率、少なくなったら定額。つまり「前半定率・後半定額」です。若く健康な時期は多く取り崩すことができ、資産寿命も延ばしながら使い切れます。

たとえば、資産2000万円を年3%で運用しながら取り崩す際に、資産が1000万円を切るまでは年6%の定率取り崩しを実践し、資産が1000万円を切ったタイミングで年60万円の定額取り崩しに切り替えたとします。

<前半定率・後半定額の取り崩し>

著書「マンガと図解 はじめての資産運用 新NISA対応改訂版」(宝島社)より

定率取り崩しでは、毎年120万円~60万円程度を取り崩します。年によって金額は異なりますが、毎年だんだん減っていきます。そこで、資産が1000万円を切ったら60万円の定額取り崩しにして効率よく資産を使い切ることを考えます。この場合、30年経過時点でも約690万円の資産が残ります。

楽天証券「定期売却サービス」など、保有資産を自動的に定率・定額で売却できるサービスを使うと簡単です。一度設定しておけば、あとは自動的に取り崩してくれますので、手間を省きたい方にも向いています。

iDeCoの出口戦略「『退職所得控除』と『2分の1課税』の上手な活用」

iDeCoの資産の受け取り方法には「一時金」と「年金」があります(併用も可能)。一時金で受け取ると「退職所得控除」、年金で受け取ると「公的年金等控除」が利用できるため、課税所得を減らし、税金を安くできます。

節税効果が高いのは一時金での受け取り。退職所得控除は、控除できる金額が大きいからです。

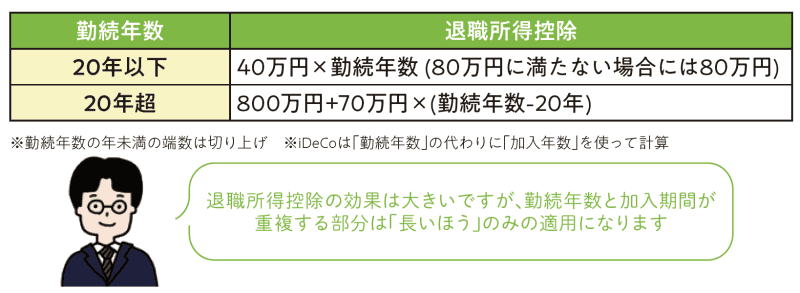

退職所得控除の計算式

著書「マンガと図解 はじめての資産運用 新NISA対応改訂版」(宝島社)より

しかし、勤続年数とiDeCoの加入年数が重複する場合、長いほうの期間しか控除の対象になりません。そのため、「退職金とiDeCoを同時に受け取ると退職所得控除の金額を上回る」という場合は、税金が高くなってしまいます。

65歳定年、または60歳定年でも再雇用終了時の65歳に退職金がもらえるという人は、iDeCoの一時金を先に受け取ることが可能です。ただし、65歳まで働くので、iDeCoの積み立てを延長するという選択肢もあります。

この場合は、どう受け取るのがお得になるでしょうか?

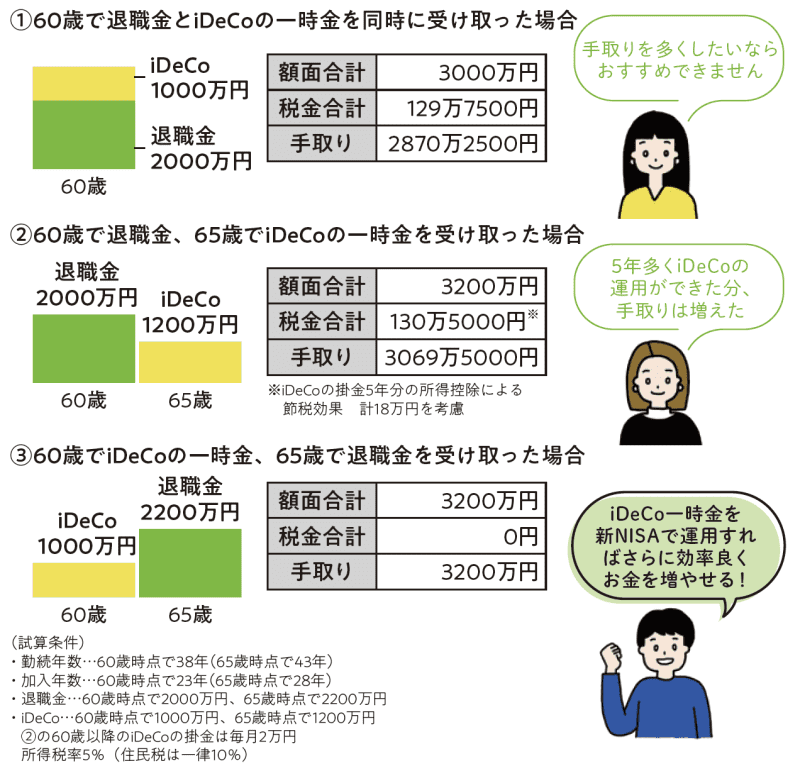

iDeCoの受け取りシミュレーション

著書「マンガと図解 はじめての資産運用 新NISA対応改訂版」(宝島社)より

60歳で退職金とiDeCoの一時金を同時に受け取ると、税金合計は129万7500円となり、手取りは2870万2500円となります。

次に60歳で退職金を受け取り、65歳でiDeCoの一時金を受け取る場合を考えます。5年長くiDeCoに加入できることで、非課税運用も継続できたことで額面が増えています。掛金5年分の所得控除による節税効果が得られる点も忘れてはいけません。

iDeCoの一時金受け取りにおいて、iDeCoの加入年数に基づいた「退職所得控除」は使えませんが、「2分の1課税」は適用できます。この場合は、1000万円×1/2=500万円に対して課税されます。税金合計は130万5000円と先ほどのケースより負担は大きいですが、手取りも3069万5000円と多くなっています。

最後に60歳でiDeCoの一時金を受け取り、65歳で退職金を受け取る場合を考えます。このケースでは税金合計はゼロとなり、手取りは3200万円と最もお得に受け取ることができます。退職金の退職所得控除は「前年から4年以内」が合算対象となるため、iDeCoの受け取り後、5年以上空けてから退職金を受け取ると、それぞれの退職所得控除が使えるので手取りが増えます。65歳が定年退職の場合は、60歳でiDeCoを受け取るのを忘れないようにしましょう。

受け取ったiDeCoの一時金を、新NISAで運用すれば、無期限で非課税運用ができます。

NISAの出口戦略は上述の通りです。

『マンガと図解 はじめての資産運用 新NISA対応改訂版』

著者:頼藤太希・高山一恵

[(https://www.amazon.co.jp/dp/4426129605)※画像をクリックすると、Amazonの商品ページにリンクします

やらなければ1000万円損!退職金の受け取り方や、資産運用の仕方をお金のプロが分かりやすく解説します。

投資管理もマネーフォワード MEで完結!複数の証券口座から配当・ポートフォリオを瞬時に見える化[by MoneyForward]