株式会社矢野経済研究所(代表取締役社長:水越孝)は、国内のプラスチックリサイクル市場の動向を調査し、リサイクル技術の動向、参入企業動向、将来展望を明らかにした。

1.市場概況

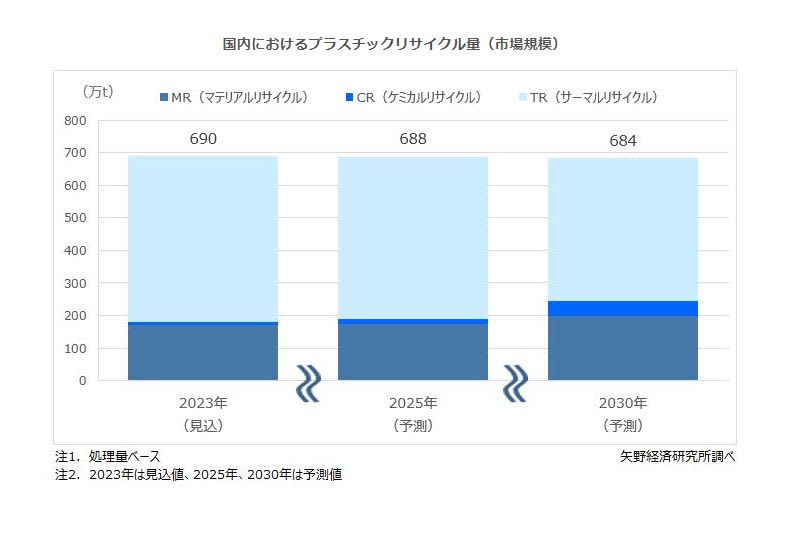

マテリアルリサイクル(以下、MR)、ケミカルリサイクル(以下、CR)、サーマルリサイクル(以下、TR)を合算した、2023年の国内プラスチックリサイクル量は690万tの見込みで、そのうちMR量は170万t、CR量が10万t、TR量は510万tになると推計した。欧州の新資源循環行動計画(New Circular Economy Action Plan)をはじめとする各種施策や、国連によるSDGsの採択、生態系や環境に悪影響を及ぼす海洋プラスチック問題などを踏まえ、日本国内でも2022年4月からプラスチック資源循環促進法が施行された。

これまで国内で発生する廃プラスチックの多くは、エネルギーとして有効利用されるTRで処理されてきたほか、MRでは物流資材向けなどを中心にカスケードリサイクル(元の製品の品質には戻らず、品質の低下を伴うリサイクル)が行われてきた。しかしながら、近年の資源循環化の流れを受けて、大手化学メーカーを中心にCR技術の開発・実証が推進されており、その多くが2025年から2030年頃の事業化を目標に掲げている。

2.注目トピック~樹脂別リサイクル動向(PO・PET・PS)

国内における樹脂別のリサイクル動向は、以下の通りとなる。

PP(ポリプロピレン)では、市中回収された家電や容器包材、日用品等を原料として、コンパウンダー・リサイクラー(再資源化業者やリサイクル樹脂メーカー)各社でMRが実施されている。なお、製造した再生材の多くは主にパレットをはじめとした物流資材や、文房具などの日用品などにカスケードリサイクルされているが、家電や自動車部品においてごく一部ではあるものの限定的な用途で水平リサイクル(製品を同じ製品として再生産するリサイクル)が行われている。

PE(ポリエチレン)では、製造工程で排出されるフィルムや市場回収した食品ボトル等を原料としてコンパウンダー・リサイクラー各社でMRが実施されている。なお、製造した再生PEはポリ袋・ゴミ袋やフィルムなどにカスケードリサイクルされており、状況はPPと類似している。

PET(ポリエチレンテレフタレート)では、PETボトルを原料に、ボトル to ボトル(B to B)の水平リサイクルをはじめ、卵パックや青果物トレー、衣類、自動車、建築資材など幅広い分野で再生PETが使用されている。使用済PETボトルは粉砕されフレークとなり、洗浄された後に樹脂へとリサイクルされるが、再生されたフレークの約55%はB to Bの水平リサイクルではなく、シートや繊維、成形品等にカスケードリサイクルされている。また、PETボトルでは水平リサイクルは進んでいるものの、フィルム、シート、繊維などではPETボトルのようなリサイクラーと成形メーカー・ブランドオーナーとの連携や回収スキーム構築などの動きは少ない。

PS(ポリスチレン)では、現在は市中回収された家電や食品シート、食品容器、発砲スチールなどを原料に、コンパウンダー・リサイクラー各社でMRが実施されている。なお、製造した再生PSは主に物流資材、日用品・雑貨などにカスケードリサイクルされている状況である。

3.将来展望

国内プラスチック市場では、今後、2030年頃までに多くの化学メーカーやリサイクラー、コンパウンダー等でMRの高度化やCRの実装化などがされる。但し、廃プラスチックの排出量は減少していくため、リサイクル処理量はほぼ横ばいに推移すると予測する。内訳をみると、プラスチックリサイクル量に対する各リサイクル技術が占める処理量の割合はTRが減少し、MR、CRが増加していく見通しである。