企業の舵(かじ)取りに際して、「サステナビリティ」はセンターラインに据えるべき概念となり、ますます本質を捉えた対応が重要となっています。そこで、そのルーツともいえる『企業の社会的責任』の歩みを紐(ひも)解いてみます。歴史上で何が起きて、どう対応してきたのかを知れば、いま何をすべきかを読み解くヒントになります。

日本における『企業の社会的責任』の系譜

これからの企業経営を考える上で、「サステナビリティ」は外せない要素となりました。そこで、ここに至るまでの源流の概念として、『企業の社会的責任』の系譜をおさえておきます。とりわけ次世代経営者には、温故知新によって、新しい経営のあり方を模索するための大事な知見となります。その時々の社会において、企業が伝統的に期待されてきた役割に立ち返り、ステークホルダー(社会)との関わりについて勘所を見極めるのに役立ちます。

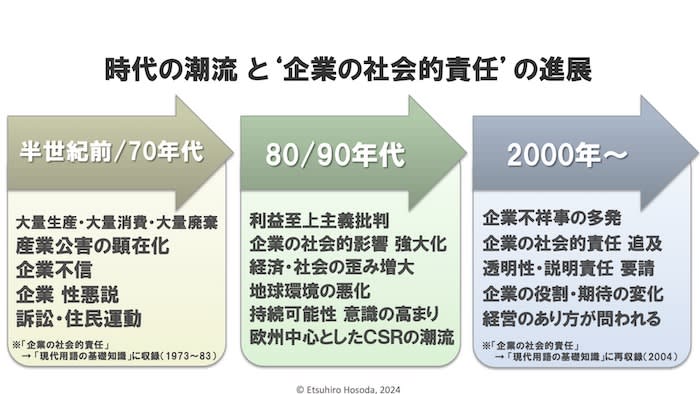

『企業の社会的責任』ときくと、多くの場合、2000年代初頭から注目された「CSR(Corporate Social Responsibility)」が想起されることでしょう。ただし、日本でCSRの概念が芽吹いたのは、半世紀以上前になります。1956年に経済同友会の経営方策特別委員会が「企業は社会の公器である」との自覚の下、「経営者の社会的責任の自覚と実践」を発表したことが嚆矢(こうし)といえます。経営者は「経済体質の改造」と「企業経営の近代化」が最大任務とされ、これを機に「経営者(企業)の社会的責任」という言葉が広く知れ渡るようになりました。

本稿では、その後CSRがブームといえるような様相となった、1970年代と 2000年代の状況を俯瞰し、現状のサステナビリティへの流れについて概説します。

1970年代の『企業の社会的責任』

1970年代に大学で「CSR」を学んだ経営者が多くいます。当時の日本は、高度成長の負の影響(外部不経済)による環境破壊・公害問題や欠陥商品などの企業不祥事等により、社会の企業に対する見方が大きく変化し、『企業の社会的責任』が問われるようになりました。企業不祥事に代表される企業体質のネガティブな側面が、市場や社会から厳しい批判を受けたことなどが契機となり、経済団体による企業のあるべき姿についての提言も相次ぎました。企業は、世の中からの目線(評価)を正しく認識し、社会的ニーズを的確に捉えて期待に応え、社会との強い信頼関係を築くことがきわめて重要な課題となりました。

こうした文脈から、1973年に「現代用語の基礎知識」(自由国民社)に初めて、「企業の社会的責任」が登場しました。同書は、まだスマホのない時代のビジネスパーソンの虎の巻ともいえる情報源でした。しかしながら、企業側の対応は、対症療法的な公害部の新設や財団設立などによる利益の社会還元(いわゆる社会貢献活動)が中心でした。企業が社会的視点を備えたことは意義深いことですが、ほとんどが本業に直接関わるものでありませんでした。

2000年代からの『企業の社会的責任』

2000年以降は、それまでの流れを踏まえつつも、新たなCSR時代が到来しました。目覚ましい技術革新と拡大する経済のグローバリゼーションの光と影が交錯する中で、環境や社会にまつわる多くの課題を克服し、経済を持続的に発展させるべく新しい世紀の幕が開けました。

一方では、2000年頃から立て続けに企業不祥事が発覚して大きな社会問題となりました。日本でも大企業を中心に「CSR経営」が認識されだし、それまでの環境、社会貢献、コンプライアンス等の部門が「CSR部(室)」として装いも新たに設置され始めました。CSRに関わる多様な法律も成立しました。

そして、2003年を「CSR元年」とする象徴的な1冊となる、経済同友会「第15回企業白書:市場の進化と社会的責任経営」が発行されました。提唱された主なポイントは以下のとおりです。

⚫︎CSRは、将来のリスクを低減するとともに、社会のニーズの変化を新しい価値創出や新しい市場の創造に結び付けることによって、企業の持続的な発展や競争力向上につながる。したがって「コスト」ではなく「投資」として位置付けるべきである

⚫︎CSRは、企業の持続的発展とともに、社会との相乗発展を目指すものである。その意味で、今の日本企業に失われた信頼とダイナミズムを回復し、日本経済・社会の活力を再生するための挑戦である

⚫︎CSRは「法令遵守」や「社会貢献」といったレベルにとどめるのではなく、企業理念や戦略の展開という企業経営の中核に位置付けるべき課題である

このタイミングで、前述の「現代用語の基礎知識」に、あらためて「企業の社会的責任」が掲載されました。さらには、2010年には、「組織の社会的責任」の指針であるISO26000が発行されるに至ります。この段階くらいから、CSRは本業以外の社会貢献や法令遵守のみではないことが、日本企業にも少しずつ浸透しだしました。

今だからこそ、押さえておきたい「原理原則としてのCSR」

CSRとは本来、「本業を通じて、社会と企業の持続可能性の同時追求」を目指すものです。企業存続のための企業倫理確立や不祥事防止のための法令遵守等の義務的な取り組みは大前提であり、また企業に余裕がある時の社会への利益還元や社会貢献は大事な活動ですが、それだけではありません。

しかしながら、1970年代のCSR草創期においては、ややもすると、CSRは本業とは別のところで行われる取り組みとみなされていました。つまり、慈善的な活動であったり、事業活動における環境負荷等をカバーする免罪符のような処し方も散見されました。

その後2000年代に入ると、CSR論議が百花繚乱の様相を呈し、その『定義』は200以上あったといわれています。その中から、世界のスタンダードといわれる欧州委員会(EU)とISO26000、及び日本の経済産業省のCSRの定義を確認しておきましょう。

◎欧州委員会(EU) … 企業の社会への影響に対する責任

◎ISO26000 … 事業活動が社会・環境に及ぼす影響に対して、透明かつ倫理的な行動を通じて組織が担う責任

◎経済産業省 … 企業が社会や環境と共存し、持続可能な成長を図るため、その活動の影響について責任をとる企業行動であり、企業を取り巻くさまざまなステークホルダーからの信頼を得るための企業のあり方

これら3つの定義に共通する重要単語は、「影響」です。

CSRは、『企業が自らの事業活動により環境や社会に及ぼす影響への責任』というのが本旨です。すなわち、企業が社会に与える影響に責任を持つことであり、環境、社会、経済へのネガティブな影響を防ぎ最小化し、ポジティブな影響を最大化するということです。

これこそが、次世代経営者としての『サステナビリティの絶対音感』を鍛える視点であり感性です。上記のような原理原則をしっかりと踏まえ、「サステナビリティ経営」に腰を据えて取り組むことで、持続的成長・中長期的な企業価値向上につながります。