この連載の初回で優等生銘柄として紹介した中古車販売のネクステージ。2023年は中古車業界で衝撃的な不正のニュースが流れ、業界全体が消費者からも投資家からもそっぽを向かれました。

当社においても、「厳しい販売件数のノルマを達成するために保険の不正請求を行なっていた」などの報道がなされ、今までの優良企業のイメージが一気に崩れ去りました。実際は、個人的な社員の不適切な行動であり、その都度、該当社員には処罰を与える処置をとっており、企業全体の風土ではなかったことが判明しました。それでも傷ついた信頼を取り戻すのはなかなか大変です。

参考記事:好決算なのに売られる理由—数字オンチでもわかる、決算で見るべきポイントとは?

二桁増収増益を実現した方針を変更

2023年9月に不正の報道があり、そこから株価は半値まで急落。その後発表された23年11月期の第3四半期決算では、通期予想を下方修正しました。9期連続の過去最高益を更新する予想が覆され、これもまた投資家をがっかりさせました。

当社に限らず営業成績がダイレクトに企業の業績に反映する業界では、インセンティブを採用している企業は多いと思います。それが結果、営業社員の能力を伸ばし、また必要としている顧客へのリーチを深める効果を高める可能性も否めません。一概にインセンティブシステムが悪いとはいえないと個人的には思っています。ただ、インセンティブに執着するばかりに、不正が行われたり、顧客の利益を毀損したりするようなことがあるならば、なんらかの変更が必要です。

ネクステージは、この報道のあと代表取締役の浜脇浩次氏が辞任。その際「過去の不適切な行為に対しては、適正な対応を行い再発防止に努めてはいるものの、インセンティブという仕組みが存在する以上、インセンティブを優先してしまう考えを、すべての従業員から完全に取り去ることは実現できませんでした。この度、すべてのインセンティブ制度を廃止し、新たな経営体制のもと、経営をしていくべきと判断しました」と表明しています。

これは大きな決断だと思います。不適切案件が報道される前の2022年11月期までは、従来の経営方針で、二桁増収増益を実現してきています。新たな体制に生まれ変わった当社が、今後、ふたたび成長軌道へと回帰できるのでしょうか?

難局においても成長

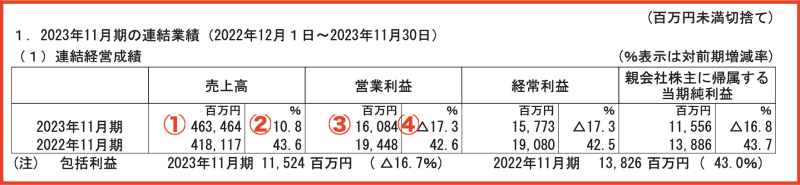

まずは1月9日に発表された2023年11月期の着地の数字を見てみましょう。

画像:ネクステージ「2023年11月期 決算短信〔日本基準〕(連結)」

①売上高は463,464(百万円)、②前年比10.8%、③営業利益16,084(百万円)、④前年比-17.3%と、二桁の減益となっています。ただし、決算説明書を見ると、当社が主要KPIとしている小売販売台数、買取台数、車検台数、収入保険料はすべて前年比で20%以上増加しています。

画像:ネクステージ「2023年11月期 決算説明資料」

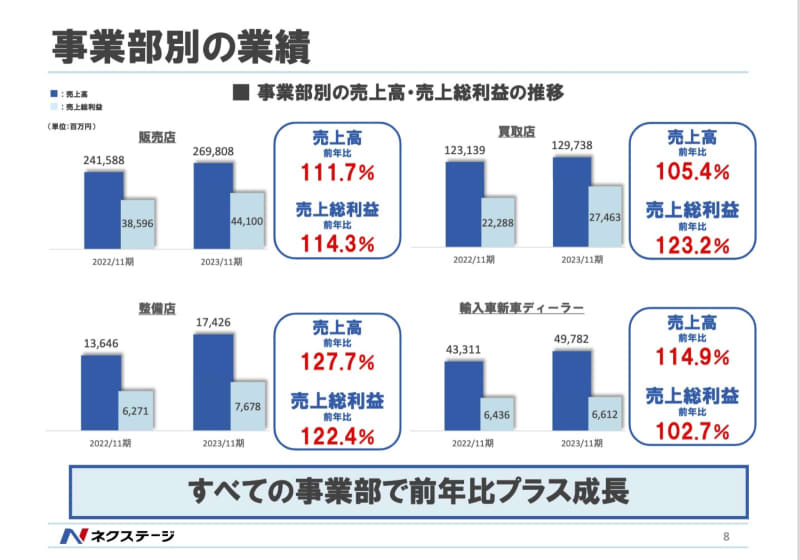

当社は、販売店、買取店、整備店、輸入車新車ディーラーの4事業部から構成されていますが、すべての事業部で売上高、売上総利益は前年比でプラスとなっています。つまりトップラインである売上と、原価を引いた売上総利益までは、この難局においても成長していたことになります。

画像:ネクステージ「2023年11月期 決算説明資料」

では、なぜ営業利益が減益になってしまったかというと、人件費の増加、店舗数が増加したことによる水道光熱費などの増加、販促費の増加などが挙げられています。つまりは、コストの増加率が、売上の成長率より大きかったことによるものです。言い換えれば、売上の成長が足りなかったともいえます。たしかに、2022年11月期は、前年比で売上が43.6%増収しています。それ以前を見ても、おおむね30%後半の伸び率で成長していますので、今期10%の伸びは、当社にとっては物足りない結果でした。

23年11月期を四半期ごとにふりかえってみると、22年11月~23年2月の第1四半期決算は、営業利益が1,769(百万円)と、前年同期比で-59.6%と大きく落ち込んでいます。これは、それ以前に半導体不足で新車の販売が落ち込んだ影響で、中古車需要が高まったため、高い価格で買い取った車体を、市場の落ち着きとともに、安い価格で販売せざるをえなかったという事情があります。

その後の第2四半期、第3四半期では、適正な価格で販売することができたため、営業利益も前年比で二桁のプラスを回復していました。そのままいけば、おそらく23年11月期も過去最高益更新したと思われますが、件の報道により来店者数が落ち込み、業績を悪化させました。企業にとって信用がいかに大事かが分かりますね。

過去最高益を更新する予想だが…

さて、重要なのは新年度予想です。

画像:ネクステージ「2023年11月期 決算短信〔日本基準〕(連結)」

①売上高は545,000(百万円)、②前年比+17.6%、③営業利益20,000(百万円)、④前年比+24.9%と、二桁の増収増益で、ふたたび過去最高益を更新する予想値です。ただし営業利益率は3.67%で、2022年11月期の4.65%と比べると収益率の低下が気になります。これはインセンティブ制度の廃止により、付属品や金融商品の付帯ビジネスが低下していることを加味しての数字です。

中期経営計画では、2024年11月の営業利益は30,000(百万円)を見込んでいましたので、それには届かずといったところ。

画像:TradingViewより

長期にわたって株価は上昇トレンドを継続していましたが、2023年の9月から危うい状態が続いています。このまま、以前の輝きを取り戻せなければ、本格的な下降トレンドへと移行してしまうかもしれません。この1年が踏ん張りどころ。もともとは、底力のある企業ですから、期待して見守りたいところです。

※本記事は投資助言や個別の銘柄の売買を推奨するものではありません。投資にあたっての最終決定はご自身の判断でお願いします。