「高い。異常に上がっていますね」「すごく上がっている。嬉しいです」――。

街の人が「上がっている」と話すのは、日経平均株価です。2024年に入り、株価は急上昇。1月26日の終値は3万5751円と高値が続いています。株価の上昇で注目が集まっているのが新NISAです。一体、何が変わったのか。そして注意点について深掘りします。

NISAは、投資で得た利益や配当が一定の制限のもと非課税になる制度。実は2024年、内容が大きく変わりました。

東海東京証券営業統括部 芦田辰行部長:

「新NISAが始まり、当社でも(口座開設の)申し込みが増えています。(2023年の)12月に1500件以上の申し込みをいただいています」

芦田部長:

「内容が拡充されました。NISAを使うことで株価が上がります。株価が上がることで、買う客が増えます。良いローテーションができるのです。株式が上がることで個人の金融資産が上がり、消費に回るので、NISAによって景気が良い循環になるきっかけになります」

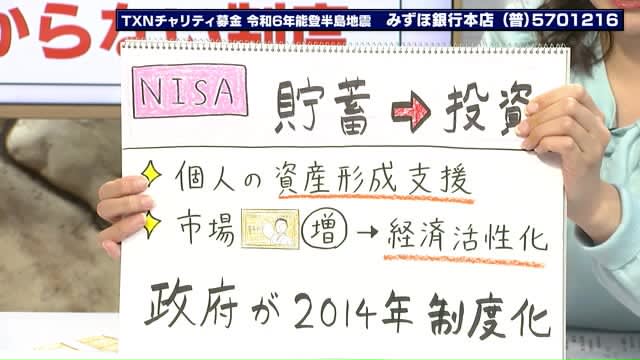

そもそも、NISAとは?

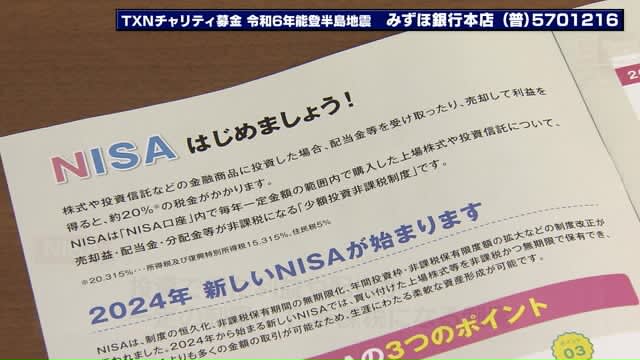

そもそもNISAとは、少額投資非課税制度のこと。株式や投資信託などの売却益や配当といった運用益に対し、一定の制限のもとで税金がかからない制度です。

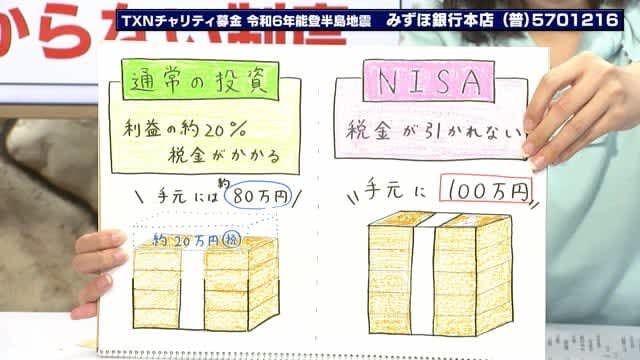

例えば、運用益が100万円出たとします。普通ならば、約20%の税金がかかるので、手元に残るのは80万円ほど。しかしNISAでは税金が引かれないため、100万円をまるまる受け取ることができます。

NISAのキーワードは「貯蓄」から「投資」へ。税金を優遇することで、貯蓄されがちだった個人の資金を投資に回してもらい、個人の資産形成を支援。市場にお金が出回れば企業の資金が増え、設備投資や開発などを進められます。経済の活性化につながると政府が2014年に制度化しました。

新NISAになることで、これまでのNISAからどのように変わるのか。まずは旧NISAから説明します。種類は2つあります。

●旧NISA

1. 一般NISA

・国内外の企業の株式や投資信託などに投資するもの

・年間投資上限額:120万円

・非課税保有限度額:600万円

・非課税保有期間:5年間

・投資期限:2023年まで

2. つみたてNISA

・投資信託のみに毎月一定額を投資するもの

・年間投資上限額:40万円

・非課税保有限度額:800万円

・非課税保有期間:20年間

・投資期限:2023年まで

利用できるのはどちらか一方のみで、非課税になるのは期間限定でした。

●新NISA

それが新制度では、「成長投資枠」「つみたてNISA」と名前が変わりました。

1. 成長投資枠

・年間投資上限額:240万円

・非課税保有期間:無期限

・投資期限:恒久

2. つみたて投資枠

・年間投資上限額:120万円

・非課税保有期間:無期限

・投資期限:恒久

・累計限度額は「一般」と「つみたて」合わせて1800万円

※成長投資枠は1200万円まで

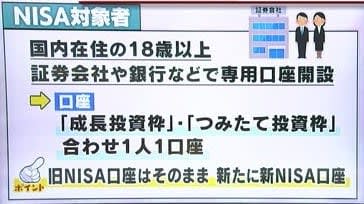

旧NISAと同様、国内に住む18歳以上であれば誰でも、証券会社や銀行などに専用の口座を作ることで利用できます。口座は1人1つしか作れませんが、旧NISAの口座を持っている場合、新NISAの口座は別に開設されます。つまり2つの口座を持つことができます。

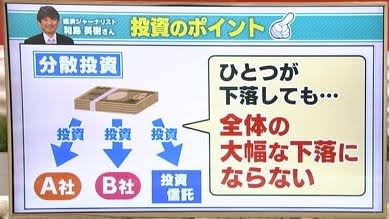

投資を分散させることが肝心

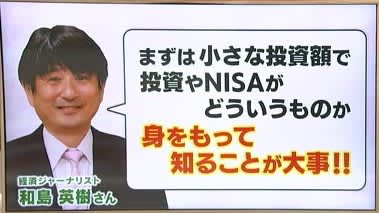

もちろん、投資のためリスクがあります。経済ジャーナリストの和島英樹さんに話を聞きました。

金融商品の価格は変動するので、当然、投資した時の価格を下回る場合もあれば、上回る場合もあります。そのため「どれか1つの金融商品に投資するのではなく、複数に分散することが肝心」といいます。

分散投資しておけば、1つが下落したとしても、全体としては大幅な下落にならないというわけです。和島さんは「まずは小さな額から始めて、投資やNISAについて知ることが大事」だと教えてくれました。