税制優遇制度は危ない?

近年、世界だけではなく、日本においても目に見えてモノの値段が上がってきています。

こうしたインフレに対応していくためには、「お金に働いてもらう」という工夫が必要です。

国としても投資や年金における制度の拡充を進めています。

「NISA(ニーサ:少額投資非課税制度)」や「iDeCo(イデコ:個人型確定拠出年金)」という名前や、その内容をご存じの方も多いのではないでしょうか。

ただし、そんなNISAやiDeCoにもデメリットが存在します。

一般的に知られているものとして「元本割れの可能性がある」点があげられますが、他にはどのようなデメリットがあるのでしょうか。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

「NISA」&「iDeCo」についておさらい

「NISA」と「iDeCo」はどちらも税制面での優遇が魅力な制度です。

それぞれの特徴を確認していきましょう。

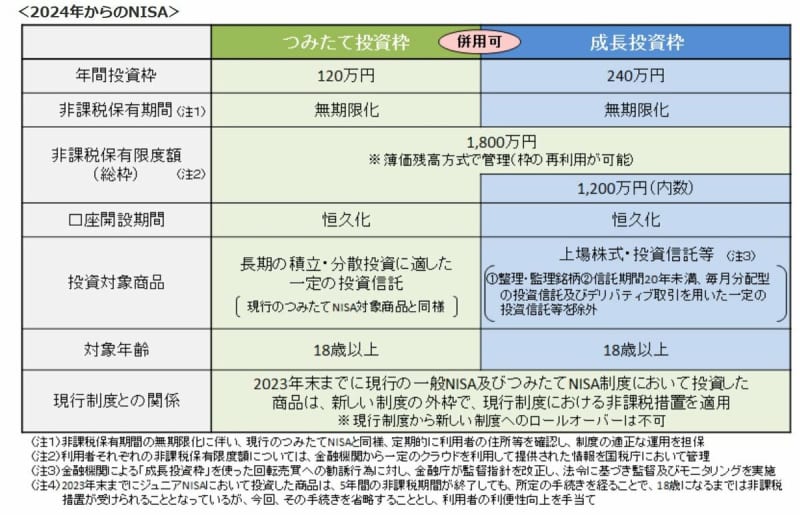

2024年から新しくなったNISA

NISAは少額投資非課税制度であり、日本在住の18歳以上の方が対象です。

年間としてつみたて投資枠で120万円、成長投資枠で240万円分の投資に対する利益が非課税になります。

制度は恒久化、非課税保有限度額(総枠)は1800万円で、枠の再利用が可能です。

自分で年金が作れるiDeCo

iDeCoは、自ら拠出した掛金を自分で運用し、資産を形成する年金制度です。

基本的に20歳以上65歳未満の方であれば利用できます。

原則として掛金は65歳になるまで拠出可能であり、60歳以降に老齢給付金を受け取ることができます。

iDeCoは掛金全額が所得控除の対象になるため、利益が出なかったとしても節税効果が得られます。

加えて、運用益も非課税に。受取時には、受取方法によって公的年金等控除、もしくは退職所得控除の対象になるため、魅力的な制度として知られています。

NISAのデメリット

2024年からより使い勝手の良い制度として生まれ変わった新NISA。

資産形成における強い味方として話題ですが、どのようなデメリットがあるのでしょうか。

損益通算ができない

損益通算とは、複数の取引の利益と損失を相殺して、課税額を減らすことです。

NISA口座では運用利益が課税されない代わりに、税務上損失もないものとみなされてしまいます。

そのため、NISA口座で損失が発生した場合でも、課税口座との損益通算はできません。

例えば、2つの取引で10万円ずつ利益と損失が出ているとしましょう。

この場合、どちらの取引も課税口座で行われていれば、利益と損失を相殺できるため、課税対象額は0円となり課税されません。

一方で、利益が出ている取引が課税口座、損失が発生している取引がNISA口座で行われている場合には、相殺することはできず利益の10万円に対して課税されてしまいます。

iDeCoのデメリット

次にiDeCoのデメリットをみていきます。

60歳になるまで引き出せない

iDeCoで積み立てる掛金は老齢給付金として受け取ることを目的としているため、基本的に60歳まで引き出せません。

また60歳で引き出す際も、10年以上加入していることが条件です。

仮に60歳になった時点で加入期間が10年未満の場合は、最高65歳まで引き出しが順延されます。

iDeCoを脱退して一時金を受け取ることができるケースもありますが、要件が厳しいため引き出せないものとして考える必要があります。

まとめにかえて

NISA、iDeCoともにデメリットがあることを確認してきました。

これ以外にも、利用する金融機関や投資対象品により異なりますが手数料がかかることもデメリットとしてあげられます。

しかし、長期的な資産運用を前提とすれば、これらのデメリットも薄れるかもしれません。

どちらも資産形成の上で強い味方となる制度です。

制度の弱みも理解した上で、上手に使っていけると良いですね。

参考資料

- iDeCo公式サイト「iDeCoってなに?」

- 金融庁「NISAとは?」