開始時期が早ければ利回りが低くても目標達成が可能に

2024年1月に開始した新NISA。老後に向けて新NISAなどを活用して資産形成を始める方が増えています。

積立投資を長期で行う場合、早い時期から始めるほど低い利回りでも充分な資産形成が可能です。

新NISAで「65歳までに2500万円」貯めたい場合、始めるタイミングごとにシミュレーションをするのも効果的です。

今回は利回りごとに積立を始める時期をまとめました。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

利回りごとの積立投資を始めるタイミング

このシミュレーションは、毎月の投資金額を固定しなければ成り立たないので、ここでは2023年11月時点の1世帯の可処分所得の平均である約40万円の15%で、月6万円を拠出することとします。

このとき、2500万円に達するまでにかかる期間はつぎの通りです。

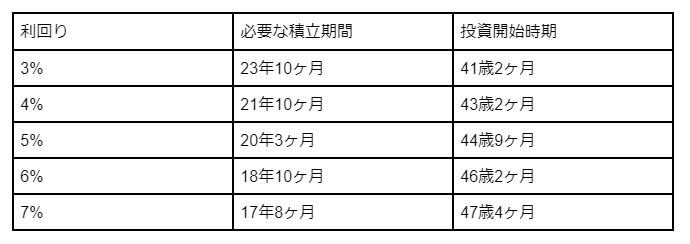

利回りごとのシミュレーション結果(必要な投資期間・投資開始時期)

- 3%:23年10ヶ月・41歳2ヶ月

- 4%:21年10ヶ月・43歳2ヶ月

- 5%:20年3ヶ月・44歳9ヶ月

- 6%:18年10ヶ月・46歳2ヶ月

- 7%:17年8ヶ月・47歳4ヶ月

このように並べると、実は3~7%の利回りを仮定すると、いずれも40歳代から積立を始めれば65歳までに2500万円に到達するという試算ができます。

30歳代で月6万円の拠出が可能な方は、あまり利回りにこだわらなくても老後資産の形成が可能です。

40歳代の場合は、利回りが低いほど投資期間を長く取る必要があります。

3%と7%では、必要な投資期間におよそ6年の差が生じる結果となりました。

基本的に投資においては利回りが高いほどリスクも高くなりがちです。

つまり、40歳代でも若い時から投資を始めた方が、低リスクな運用で目標達成が可能なことを意味しています。

逆に50歳代から投資を始める方は、上記のいずれの利回りでも65歳までに2500万円を達成できません。

次に紹介するように、月々の積立金額を増やす必要があります。

積立金額を高くするのも投資期間を短縮するうえでは有効

短い積立期間で資産形成を進めるなら、積立額を増やすのも有効な手段です。

利回りを高めると一般に投資期間中に損失が出るリスクも高くなりますが、投資金額を増やす場合は、より確実に資産を増やしていけます。

今度は利回りを4%に固定して、積立金額ごとの投資に必要な期間を計算してみました。

積立額ごとのシミュレーション結果(必要な投資期間・投資開始時期)

- 2万円:41年2ヶ月・23歳10ヶ月

- 4万円:28年3ヶ月・36歳9ヶ月

- 6万円:21年10ヶ月・43歳2ヶ月

- 8万円:17年11ヶ月・47歳1ヶ月

- 10万円:15年3ヶ月・49歳9ヶ月

- 12万円:13年3ヶ月・51歳9ヶ月

新社会人になってすぐに資産運用をはじめれば、月2万円でも老後に2500万円の資産をつくることができます。

一方で、積立額を大きくすれば、短い投資期間で目標達成が可能です。

特に、月10万円以上を積み立てられれば、40歳代の後半〜50歳代から投資を始めても65歳時点で2500万円の資産形成の余地があります。

子供の独立や収入の向上などにより家計に余裕が出てきたタイミングでは、できるだけ多くの金額を投資に回すのも有効な選択といえます。

積立投資は早く始めるほど目標達成のハードルが下がる

積立投資は、早くから始めるほど目標金額の達成が容易になります。

若いうちから家計の見直しや貯蓄を活用するなどの方法で、積極的に積立投資を進めるのも一つの考え方といえます。

投資期間を短くする手段としては、利回りを高める方法と、月々の積立投資額を増やす方法があります。

安定的に投資を継続するためには、積立投資額を増やすのを先に検討するのがよいでしょう。

利回りを高めると言うことは、それだけ価格変動や損失発生のリスクが高くなり、将来の資産額の見通しが立ちづらくなります。

まずは、生活に支障がない範囲で投資額を増やして、高いリスクの投資をせずに目標達成する方法を模索しましょう。

参考資料

- 総務省統計局「家計調査報告 -2023年(令和5年)11月分-」

- 金融庁「資産運用シミュレーション」