株式会社矢野経済研究所(代表取締役社長:水越孝)は、国内のドローン及び配送ロボットを活用した物流市場を調査し、市場規模、参入企業の動向、将来展望を明らかにした。

1.市場概況

ドローンや自動配送ロボットを活用した国内物流市場は黎明期にあり、現在「実証実験」から「社会実装」に移行すべく、技術開発・法整備・サービス/ビジネスモデルの構築が進められている段階である。本格的に市場が立ち上がるのは2025年度頃になる見込みである。

ドローンと自動配送ロボットが活用されるのは、主にラストワンマイルの配送シーンである。

ドローンについては、トラックによる陸上走行が難しい、もしくは非効率になってしまうエリアでも空を飛行することで荷物を届けることが可能であり、主に中山間地域や離島等で展開されている。

2023年は、過疎地域を中心にドローン物流の実証実験が進んだほか、これまで実証を重ねてきた地域において社会実装へ移るケースも複数見られた。2023年末には、市街地など有人地帯を飛行する「レベル4」飛行と、無人地帯で補助員や看板を設置し人のいないエリアを飛行する「レベル3」飛行の中間に位置付けられる「レベル3.5」飛行の新設も発表された。これは無人地帯における目視外飛行における事業化を促進するためで、新設された「レベル3.5」飛行では2024年度内に許可・承認期間を1日とすることを目指す。そのため、2024年度以降は、機体や制度の面から「レベル4」が飛行できる体制が整うまで、「レベル3.5」飛行によるドローン物流の実装が進んでいくと予測する。

自動配送ロボットは、低速・小型については都市部や住宅地、中速・中型については郊外を中心にサービス展開や実証実験が行われている。2023年4月には道路交通法の一部を改正する法律が施行され、公道を走行する低速・小型の自動配送ロボットによる配送サービスが可能となった。なお、低速・小型ロボットは最高速度が時速6kmであり、一般的に配送拠点を中心に半径1.5~2㎞圏内が商圏とされている。現在、制度自体が始まったばかりであり、実用化に向けた具体的な議論を進めるとともに、ガイドラインやルール作りが行われていくものと考えられる。2024年度以降、徐々に届出制に基づき、自動配送ロボットを運用する事業者が増えていくと予測する。

2.注目トピック~ドローン及び自動配送ロボットを活用した物流サービスのユースケース

ドローン及び自動配送ロボットを活用した物流サービスのユースケースを大きく分けると、物流事業者が自社の輸配送一貫業務の一部として、これまでの輸送モードに変わりドローン配送を使用するケース、その他の事業者が新たな物流サービスとして展開するケースに区分される。

ドローンを活用した物流サービスとして最も多く展開されているのは、日用品や食料品の配送サービスであり、次に医薬品の配送サービスが続く。その他、検体の輸送や重量物の搬送等にもドローン物流が活用されている事例がある。

活用されるドローンの機体は、配送エリアや商材により異なるが、日用品や食料品の配送において最も活用されているのはマルチコプター型のドローンである。

自動配送ロボットを活用した物流サービスとしては、地域の小売店舗から自宅までのオンデマンド配送サービスやフードデリバリーサービス、医薬品の配送サービス等が挙げられる。また、公道以外の商業施設や店舗、オフィス、高層マンション等の屋内における自動配送ロボットの導入や実証実験も進んでいる。

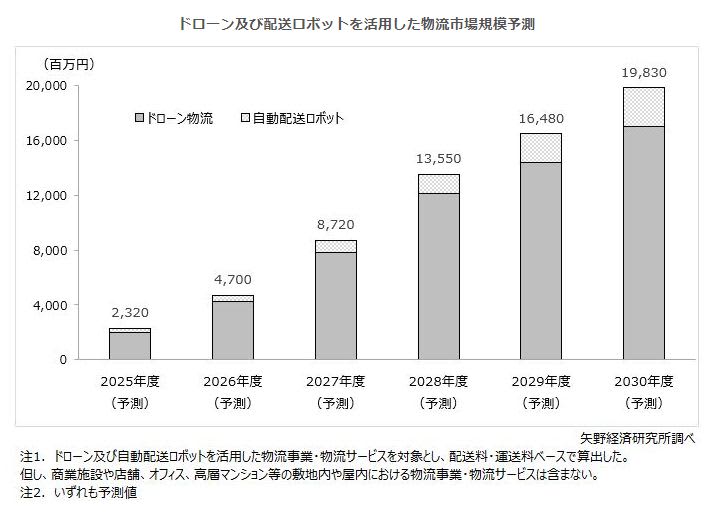

3.将来展望

ドローン及び自動配送ロボットを活用した物流市場規模は、配送料・運送料ベースで2025年度に23億2,000万円、2030年度には198億3,000万円になると予測する。

ドローン物流の導入目的として最も多いのは、過疎地域における課題解決である。

高齢者が多い過疎地域では買い物難民の増加といった物流課題が深刻化しており、物流事業者目線でも一配送あたりの物量が少ない、かつ長距離のため配送効率が悪く、採算が合わないといった課題が存在する。地域の状況に合わせて全体の物流効率を考え、既存の輸配送手段と組み合わせて持続可能な物流網の構築を行うための手段の一つとして、ドローン物流の導入が今後も進んでいく見込みである。なお、ドローン物流単体の事業としては、今後機体のコスト低減や「一対多」運航が実現し運用コストが下がることで、成り立っていく可能性があると考える。

低速・小型の自動配送ロボットについては、現在、これまで行ってきた実証実験や短期サービスをもとに、ユーザーニーズと合わせてビジネスモデルの構築が行われている段階である。

機体がまだ量産化されていないためコストが高く、実証実験を行う上でそれが一つのハードルとなっている。ドローンと同様に、自動配送ロボット単体でビジネスを考えると難しいと言えるが、既存の物流手段では担えない夜間や早朝の配送等や、立地環境などから配送効率が悪くなっている配送に関して、自動配送ロボットが請け負う仕組みを作る等、既存物流と合わせた形でビジネスモデルを模索していく必要があるといえる。2030年度頃にはビジネスモデルが構築され、機体の量産化が行われることで運用コストも下がっていく見込みである。

また、中速・中型の自動配送ロボットについては、今後法律の整備やルールが策定されるとともに、2030年度頃までに地方都市を中心に社会実装が進んでいくと予測する。