年収530万円(手取り額約415万円)で生活をする際の注意点3つ

娘が結婚するとなれば、お相手の方の年収が気になるという親御さんは多いのではないでしょうか。

今回、相談を受けたれい子さん(仮名・60歳代)もその一人です。

娘さんは今年4月にご結婚を控えていらっしゃいます。

「娘の結婚は嬉しいけど、不安もある…」

れい子さんが感じている「不安」とはどんなものなのでしょうか。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

れい子さん(仮名・60歳代)の不安

れい子さんの娘さんまどかさん(仮名・30歳代)は、結婚を機に10年働いた会社を3月末に辞めるそうです。

まどかさんとお相手は、子どもが大好きで、早く子どもを産み育てたいと考えているからとのことでした。

結婚後は、夫の扶養家族に入る予定とのことです。

しかしここ近年は、物価高ということもあり生活自体が大変…。

お相手の方の年収530万円だけで、子育てをしながら安泰に暮らせるのか?ということを心配しているそうです。

もし、事前に気をつけることがあれば、アドバイスしておきたいと仰っていました。

年収530万円の男性はどのくらいの割合いるの?

まずは、まどかさんの結婚相手の年収530万円は世間一般でどのくらいの水準かみてみましょう。

参考にするのは、国税庁が毎年公表している「2022(令和4)年分 民間給与実態調査」のデータです。

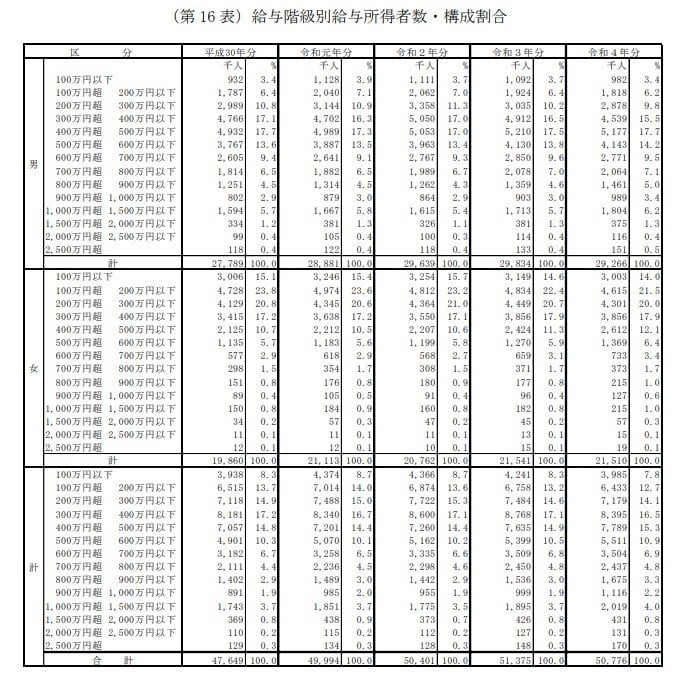

男性の給与階級ごとの構成割合をみてみましょう。

- 100万円以下:3.4%

- 100万超200万円以下:6.2%

- 200万超300万円以下:9.8%

- 300万超400万円以下:15.5%

- 400万超500万円以下:17.7%

- 500万超600万円以下:14.2%

- 600万超700万円以下:9.5%

- 700万超800万円以下:7.1%

- 800万超900万円以下:5.0%

- 900万超1000万円以下:3.4%

- 1000万超1500万円以下:6.2%

- 1500万超2000万円以下:1.3%

- 2000万超2500万円以下:0.4%

- 2500万円超:0.5%

- 合計割合:100%

上記より、それぞれの年収で割合が一番多いのは年収400万超500万円以下の「17.7%」。

次に多いのが年収300万超400万円以下の「15.5%」です。

まどかさんのお相手の年収530万円が含まれる年収500万超600万円以下の割合は、3番目に多く「14.2%」です。

10人中でいうと1~2人が該当します。

全体でいえば年収500万円以下が「52.6%」と約半分を占めています。

まどかさんのお相手の年収は、全体の中でもやや多い年収といえるのではないでしょうか。

次は、年収530万円の手取り額をみていきましょう。

年収530万円の手取り額はいくら?

年収が530万円であっても、額面どおりもらえる訳ではありません。

実際の手取り額は、年収から社会保険料や税金などを控除した後の金額となります。

今回の場合、まどかさんは結婚後はひとまず主婦になり、様子をみて社会保険に加入しなくても良い範囲で働くことを検討するそうです。

そのため、まどかさんのお相手の手取りは「扶養あり」で計算します。

年収530万円の扶養家族1人・手取り額はいくらになるのでしょうか。

【扶養家族1人・年齢が20~40歳の場合】

- 額面年収:530万円

- 厚生年金:48万3120円

- 健康保険:26万4000円

- 雇用保険:3万1680円

- 所得税:13万5720円

- 住民税:22万9200円

- 手取り額:415万6280円

扶養家族1人の場合、年収530万円に対しての手取り額は約415万円(月34万円)になります。

※実際には居住地等で異なることがあります。

年収530万円(手取り額約415万円)で生活をする際の注意点3つ

年収530万円(手取り額は約415万円)であれば月々の可処分所得は34万円です。

日々、家計をしっかり管理できれば、十分な暮らしができます。

その際、収入に対して、生活費と貯金の目安を明確に持つことが大切です。

年収530万円で生活する注意点1:手取り額の2割は先取り貯蓄

まどかさんとお相手は、早々に子育てをすることを望んでいるとのことなので、2人だけの生活のときから、お金を貯める「しくみ作り」をしましょう。

仕組みというのは「先取り貯蓄」です。

先取り貯蓄とは、「収入-支出=貯蓄」のように、収入から必要な生活費を支払った後に残ったお金を貯蓄するのではなく「収入-貯蓄=支出」のように、先に貯蓄分を確保してしまう方法です。

このようにすれば、毎月確実に貯金ができます。

一般的に、お金があればあるだけ使ってしまうという方は多いです。

強制的に貯蓄できるしくみ作りをしておきましょう。

その際、まどかさん夫婦が先取り貯蓄として設定する目安は2割(34万円×2割=6万8000円)です。

年収530万円で生活する注意点2:家賃は管理費・共益費込みで手取り額の2.5割~3割に抑える

家賃(管理費・共益費を含む)の目安は年収ではなく手取り額の「2.5割~3割」にしましょう。

まどかさんの家計でいえば「34万円×2.5~3割=8万5000円~10万2000円」が目安です。

手取り額に対して、先取り貯蓄「2割(6万8000円)」と、家賃「2.5~3割(8万5000円~10万2000円)」を引くと、1か月の生活費として使えるお金は「5~5.5割(17~18万7000円)」です。

もし、家賃(管理費・共益費を含む)の目安を年収にしてしまうと同じ「2.5~3割」でも家賃の目安が「11万円~13万2000円」に。

手取り額に対して「3.2~3.9割」も占めることになり、家計を圧迫する可能性がありますので、注意しましょう。

年収530万円で生活する注意点3:夫婦の価値観を共有する

新婚生活をはじめるにあたって大切なことは、「価値観が共有されている」ことです。

今まで別々に暮らしてきたこともあり、お金に対する考え方や価値観の違いがあって当然ですが、同じ財布で家計をやり繰りしていくときに相違があると面倒です。

お互いのお金を掛けたいポイント、掛けたくないポイントを共有しておくようにしましょう。

まどかさんにとっては浪費と感じないことが、相手の方にとっては浪費に感じる部分があるかもしれません。

自分と相手の2つの視点でとことんチェックしておくとよいでしょう。

まとめにかえて

当初不安そうな様子のれい子さんでしたが、手取り額に対して、生活費、家賃、貯蓄の目安をお示ししたあたりから、ご安心された様子でした。

れい子さん曰く「漠然と本当に家計のやり繰りができるのか?と思っていたけれど、明確な支出の割り振りが見えてくると安心しました」とのことでした。

参考資料

- 国税庁「令和4年分民間給与実態統計調査」