いよいよ終わる主要国の物価高騰

世界的なインフレにピーク感が出てきました。消費者物価指数を見ると、米国では2022年から低下傾向が続いていますし、欧州でもいよいよ落ち着くのではないかという感触です。そして日本でも23年11月の東京都区部のインフレ率は予想外に下振れました。金融市場でもインフレ率は落ち着く方向にあると受け入れられ始めており、金利も下がる方向に固まりつつあります。

今後のインフレ率の推移を予測すると、2025年から26年くらいまでに元の水準へ下がるでしょう。過去の例では、インフレ率は3年ほどかけて加速前の水準に戻っていることがわかるためです。コロナショックやウクライナ問題をきっかけに世界がインフレ期に入ったとして今後も金利は高止まりするとの見方もありますが、私は過去と同じように加速する前の水準まで下がっていくと考えます。

さらに言えば、インフレ率は元の水準に戻ったあと、リセッションにより下振れしてしまう傾向もあるのです。世界的な景気減速が懸念される中、すでにインフレ終了による経済腰折れリスクが顕在化し始めているのが中国と米国です。

日本のバブル崩壊に似た中国経済の現状

中国については2023年春以降、景気の減速感が明確に広がっています。消費者物価上昇率はゼロからマイナスに陥り、不動産価格の下落も続いている「ダブル・デフレ」の状況です。不動産市場はコロナ禍の大幅な金融緩和の効果もあり日本を含め世界的に活況でしたが、中国は20年~21年にかけて不動産分野への統制を強化したことをきっかけにつまずきました。中国経済の一連の減速感は24年も続くでしょう。

減速感が継続すると考えられるのは、成長力低下を背景に不動産価格が下落している中国の現状が、バブル崩壊により長期低迷することとなった1990年代以降の日本の状況と似ているためです。具体的な類似点としては、①人口動態の変化も影響した潜在成長率の急速な低下、②当局が不動産市場の調整を正常化の過程として容認、③米国との貿易摩擦の影響の3つが挙げられます。

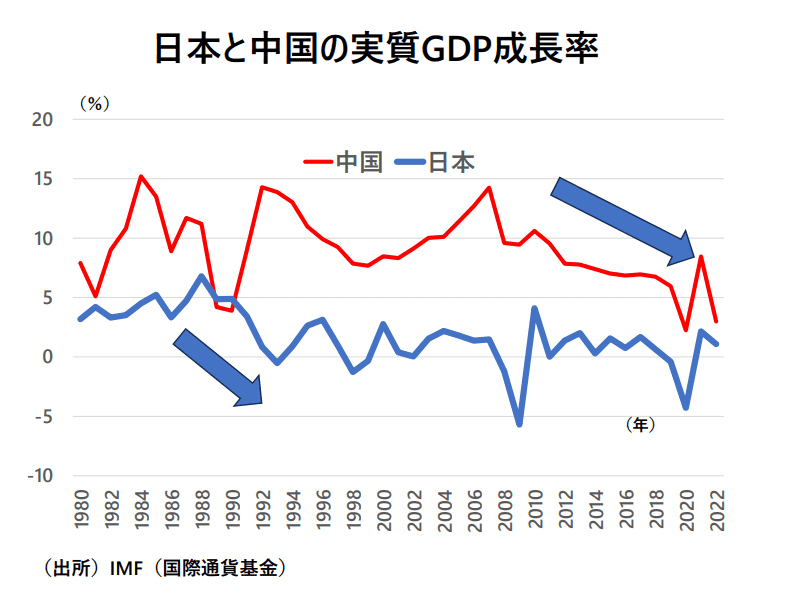

まず①人口動態の変化も影響した潜在成長率の急速な低下については、日中の実質GDP成長率を見比べてみると類似がわかります(図)。日本では1970年代から80年代前半の比較的高い成長率から落ちていった中で不動産の調整、経済の悪化、デフレが起きました。一方の中国も70年代末から約30年間にわたって10%前後の成長を遂げてきましたが、2010年くらいから失速し、従来のような高い成長を維持できなくなりました。背景にはかつて好調に推移していた人口動態の悪化があり、22年にはついに人口の減少も始まっています。

また中国では、沿岸部を中心に海外資本で成長する戦略がありますが、2023年には海外からの投資がかなり少なくなっています。一度減った投資を取り戻すというのはかなりハードルが高く、もはや中国を「世界の工場」とは呼べなくなってきているのではないでしょうか。今後もこのような傾向が続けば成長国というよりは成熟国に近づいていくと見られ、GDPで米国を追い抜くというのも非現実的になり、いずれはインドに追い抜かれる可能性すらあります。

中国の現状について「リーマンショック時の米国に似ている」と指摘する声もありますが、私は異なると考えています。リーマンショックはその後の米国経済に甚大な影響はなくあくまで金融市場の問題でした。一方の中国は成長率自体が落ちてきているわけですから、やはり米国のリーマンショックというよりは日本の「失われた30年」に似ているでしょう。

続いて②当局が不動産市場の調整を正常化の過程として容認している点についてもかつての日本を想起させます。バブル経済崩壊後の日本は不動産の調整を容認していた面がありましたが、現在の中国でも特に住宅価格の下落は投機を抑えるという考えが根強く、積極的な支援策をまだ打ち出せていません。

最後に③米国との貿易摩擦の影響が底流にある点もかつての日本に類似しています。まず半導体市場をはじめとした覇権争いに直結する一部セクターでは、米国経済に対抗すべく、中国政府が民間経済への関与を強めていますが、結果的に民間企業の活動を委縮させてしまっているのです。また、本来であれば需要を喚起する必要があるところ、中国政府はむしろ供給を増やすような政策に力を入れてしまっていることで、デフレ色が強くなっています。安い価格で電気自動車などの輸出攻勢をかけており、新たに欧州や米国との貿易摩擦を生んでいるのが現状です。

米国経済の行方 企業の過剰債務が鍵を握る

すでに下降基調にある中国経済と異なり、米国経済はまだ比較的安定しています。ただこの年末年始にかけての労働市場や年末商戦をめぐって慎重な見方が広がっており、2024年以降は減速を予測する声も出ている状況です。

2023年の第3四半期の成長率は予想外に上振れ夏場には長期金利もかなり上がりましたが、足元ではすでにその反動が顕在化しており、10‐12月期の成長率は現時点で1%台前半と急激に減速感が出てきています。この上年末商戦が空振りとなれば、場合によっては24年の年初からマイナス成長、景気後退という事態もあり得そうです。そうすると連邦準備制度理事会(FRB)は4月などに利下げに踏み切るかもしれません。加えて、欧州中央銀行(ECB)は24年に150bpくらいの利下げを織り込んでいます。このレベルの利下げとなればかなりのドル安・ユーロ高が進むでしょう。

2023年の米国経済が予想外に強かった背景のひとつには、個人債務の問題があまり深刻にならなかったという点が挙げられるでしょう。リーマンショックの時には不動産にレバレッジを効かせて投資していたことなどにより、個人債務のGDP比がかなり上がって実体経済や金融市場に悪影響を及ぼしました。しかし、その後は米国の個人が借金を抑えるようになったため、今では金利が上がってもすぐさま利払い負担が高まる事態には至らず、金利上昇に対する抵抗力が高くなっています。

ただ、問題となるのは企業の過剰債務です。米国ではリーマンショック後とコロナショック後の低金利環境で、主に信用力の低い企業が一気に債務を増やしました。これには銀行からの借り入れだけでなく社債の発行やファンドからの調達なども含まれます。米国経済の中でリスクになっているのは個人よりもむしろ企業であり、不動産で言えば住宅ではなく商業不動産といえるでしょう。

もっとも、2024年の米国経済が急激なリセッションとなるかどうかまではわかりません。パターンとしては1980年代から90年代にかけて貯蓄貸付組合が相次いで破綻に追い込まれた「S&L危機」に近いような形で、中小金融機関の破綻や不動産市場の低迷のもとに経済がゆるやかな調整に終わる可能性が考えられるでしょう。

以上のように中国経済と米国経済が今後つまずくような事態となれば世界経済にとっては逆風といえます。いずれも一気に悪くなるというよりは日本の失われた30年のようにゆるやかに悪化していく可能性が十分ありますが、世界経済の方向性としては下振れに固まってきているのが現状ではないかと思います。

―――――――――――――――――――――――――

低調な見通しとなっているのは日本経済も例外ではなく、現状のままでは金融市場で取り沙汰されているような4月のマイナス金利解除は難しいと考えます。次回は日銀の早期の政策修正が困難な理由を解説します。

オルイン編集部

「オルイン」は、株式・債券といった伝統資産はもちろん、ヘッジファンドやプライベートエクイティ、不動産といったオルタナティブもカバーする、国内随一の機関投資家向け「運用情報誌」。2006年の創刊以来、日本の年金基金や金融法人、公益法人といった機関投資家の運用プロフェッショナルに対し、その時々のタイムリーな話題を客観的かつ独自の視点でわかりやすくお伝えしています。