執筆者:鷹野凌

前回の記事では、2022年の電子書籍ライトノベル市場を65.1億円と試算しました。他方、出版社へのヒアリングをもとに「多めに見積もっても20億円台」と推測する声もあります。実際のところ、紙と電子のライトノベル市場はいまどうなっているのか? さらに調査・試算・考察してみました。少々長い記事なので、結論だけ見たい方は末尾の「紙と電子のラノベ市場を足すと?」をご覧ください。

電子ラノベ市場を公開情報から試算

前回の試算で筆者は「ライトノベルは同シリーズの続刊が年に複数回出ることも多く、利用頻度は他ジャンルより高い可能性もある」と示唆しておいた。つまり、利用率だけを元に試算する前回のやり方は値が低めに出ているが、電子書籍のライトノベル市場はもっと大きいはずだ、と考えていたのだ。

仮にラノベが「20億円台」なら、それ以外で420億円だが……?

ところが逆に、「(電子書籍のライトノベル市場は)おそらく多めに見積もっても20億円台だろう」という声があった。仮にその意見が正しいとすると、出版科学研究所の推計では2022年の電子書籍(文字ものなど)市場は446億円なので、残りの約420億円はなにか? という話になるだろう。

インプレス総合研究所『電子書籍ビジネス調査報告書2023』の利用率調査で、マンガを除くと1位はライトノベルだ。ライトノベルに次ぐ、趣味・実用・ガイド、文芸小説、ビジネス、パソコン・IT、ノンフィクションあたりが、ライトノベルより売れているだろうか?

このあたりのジャンルは、単価は高いが購入頻度は低いことが予想できる。利用率のさらに低いアダルト・官能小説やボーイズラブ小説あたりは、購入頻度は高いかもしれない。また、「写真集が売れている」という話を聞いたこともある。

しかし、ライトノベルを「20億円台」としたとき、他ジャンルがもっと圧倒的に売れている状態でないと、残りの420億円を埋めることは難しい。それを示すような客観的なデータを、残念ながら筆者は知らない。

なお、出版科学研究所の推計は「読者(一般ユーザー)が支払った金額」のみであり、定額読み放題(いわゆるサブスク)は含まれるが、広告収入・電子図書館サービス・電子ジャーナルなどは含まれていない。つまり、コロナ禍で急成長した電子図書館市場の数字は、ここには加味できないのだ。

紙と電子は新刊/既刊の売れ方が違う

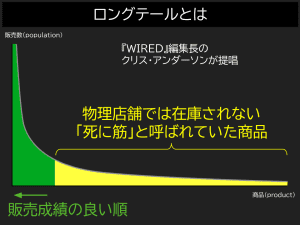

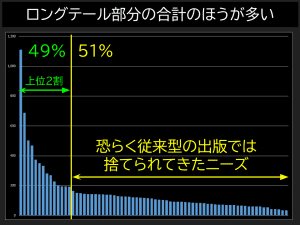

この「20億円台」という推計は、出版社の方へヒアリングし「電子は紙の10%未満」という回答を得たことを元にしているようだ。しかし、陳列スペースに物理制約があるため販売期間も限られる紙の書籍と、返本という概念がないため過去からの全ラインアップを長期間販売し続けられる電子書籍とでは、売れ方にかなりの違いがある。クリス ・アンダーソン氏の提唱した、いわゆる「ロングテール」だ。

一般的にリアル書店は、送料負担のみで返本可能な委託販売制ということもあり、新刊の売上比率が高い。それに対し、電子書店は既刊の売上比率が高い。コミックやライトノベルのようにシリーズの巻数が多くなるほど、その傾向は強くなる。数十巻あるようなシリーズの全巻を在庫し続けるリアル書店は少ないが、電子書店はそれが可能なのだ。

出版科学研究所『季刊 出版指標』2024年冬号「電子書籍」の概況には「ライトノベルや写真集は比較的好調だが、文芸やビジネス、実用書などは不振」「ライトノベルなどを除くとコミックのように定期的な続巻行がないこともあり、キャンペーン施策の効果が限定的だ。売れ筋は新刊中心になっており、紙の書籍同様に低調だった。」との記述があった。

つまりこれは裏を返せば、ライトノベルには定期的な続巻行があるため、キャンペーン施策がコミックと同様に効果的ということだ。出版科学研究所は、筆者と同じ考え方をしていることがわかる。

なお、HON.jpでは通算146点の電子書籍を出版しているが、「ロングテール」理論の正しさを確認できたのは開始から4年ほど経ってからだ。累計をグラフ化してみて初めて、例の長い尻尾のあるグラフとまったく同じであることに気づいたのだ。そのとき、実数を把握しているはずの当事者(著者・出版社)でさえ、中長期で集計しない限り状況を正しく把握するのは難しいことを筆者は痛感した。

ヒアリングにもとづく試算の難しさ

ましてヒアリングにおいては、尋ねた相手次第で把握している範囲や認識の違い、あるいは尋ね方によっても違いが出る可能性がある。仮に出版社の方から「紙と電子の売上比率は9:1」と言われたとしよう。それは、発売直後の初動だけを比較しているのか、直近1年間の比較なのか、発売から全期間累計での比較なのか。あるいは、会社全体の話なのか、部署の話なのか、その人が担当している作品だけの話なのか。ヒアリングのときは、こういった前提条件の確認が重要だ。

同じ紙なら前提条件が同じである可能性も高いが、紙と電子で売れ方が違うことを把握できていないと認識にもズレが起きる。紙の本は新刊だけ、それも短期間で評価されがちだ。その評価基準だと、電子は過小評価されやすい。急成長して紙を凌駕した電子コミック市場も、2017年くらいまでは「購入しても作家の応援にはならない」などと過小評価されていたのを思い出す。

つまり、紙と電子の売上を比較するなら、少なくとも1年くらいの期間で集計する必要がある、ということだ。そこで本稿では、調査報告書や決算情報など一般に入手可能な公開情報を元に、あらためて他の手法でライトノベル市場の規模を試算してみることにする。以下、公開情報は黄色、公開情報をもとに仮定・推測した数値は青でマーカーしておく。

電子書籍ビジネス調査報告書からの試算

筆者は、『電子書籍ビジネス調査報告書2023』の第5章「電子書籍ストア/サービスの動向」に興味深い記述を見つけた。それは「ブックライブ」と「DMMブックス」の売上動向だ。どちらもそのストアの責任者(本部長・部長級)による回答であり、そのストア全体傾向を示す確度の高い数字だろう。毎年出ている報告書なので、直近1年間の傾向であることも推測できる。よって、以下では2022年の推定販売金額を推定する。

「ブックライブ」の売上動向には、「ジャンル別ではマンガが9割」「文字ものの8割以上がライトノベル、ライト文芸」と記載されている。また、「DMMブックス」の売上動向は、「ジャンル別では、男性コミック65%・女性コミック20%・ビジネス4%・文芸ラノベ6%・その他(写真集・雑誌)5%」とのことだ(つまり文字ものは10%で、そのうち文芸ラノベが60%)。

マンガ以外のジャンル別売上比率が明かされているのは、『電子書籍ビジネス調査報告書2023』ではこの2カ所だけだった。マンガの占有率が90%あるいは85%というのは電子出版市場全体の傾向とほぼ同じだが、マンガ以外の比率が「電子書籍」や「電子雑誌」といった大きな括りだけでなく、もう少し詳しいジャンルで把握できるという意味で興味深い。

ブックライブのライトノベル・ライト文芸売上を推測

そこで、このジャンル別売上比率と売上高から、ライトノベル・ライト文芸の売上高を推測してみた。以降は仮定が多くなるがあらかじめご了承いただきたい。

残念ながら「DMMブックス」事業単体の売上高は、調べた範囲ではわからなかった。しかし「ブックライブ」などを運営する株式会社BookLiveの売上高は240億円であることがわかった(2023年3月期実績)。この額が鍵にできそうだ。

ただし、この額には「※BookLiveグループ売上」との注記がある。つまり、連結決算対象である子会社の売上高を含んでいるわけだ。残念ながらBookLiveの子会社はいずれも直近の売上高を公開していない。ただ、子会社の売上比率がそれほど高いとは思えない。そこで、BookLiveの電子書籍ストア事業単独売上を80%、190億円と仮定する。

ここには2013年に株式会社ビットウェイから継承した「Handyコミック(現「ブッコミ」)」の売上も含まれるが、残念ながら売上比率は不明だ(「ブッコミ」はマンガしか扱っていない)。そこで、ここでは「ブックライブ」と「ブッコミ」を合わせた売上高で「マンガが9割」「文字ものの8割以上がライトノベル、ライト文芸」だと仮定する。

「マンガが9割」は電子出版市場全体とほぼ同じなので、文字もの比率も同じと仮定する。2022年の電子出版市場5013億円に対し、電子書籍(文字もの)は446億円なので、占有率は8.9%だ。つまり「ブックライブ」での文字もの推定売上は190億×8.9%で16.9億円、そのうちライトノベル・ライト文芸が8割(以上)なので、13.5億円と推定できる。

ブックライブ以外は?

文字ものも扱っている総合型ストアで、「ブックライブ」より売上高が大きそうなところは複数ある。『電子書籍ビジネス調査報告書2023』によると、「購入・課金したことのある電子書籍サービスやアプリ」で「ブックライブ」の利用率は7.8%だ。これより上位には「Kindleストア」29.9%、「楽天Kobo」14.8%、「コミックシーモア」12.4%、「Kindle Unlimited」10.4%、「ebookjapan」9.7%、「DMMブックス」9.3%がある。

総合型のストアでも、マンガだけを利用しているユーザーが多い可能性ももちろんあるが、ここでは考慮しない。この利用率がそのまま売上規模に比例すると仮定し、「ブックライブ」ライトノベル・ライト文芸の推定売上13.5億円から試算する。

すると、「Kindleストア」51.8億円、「楽天Kobo」25.6億円、「コミックシーモア」21.5億円、「Kindle Unlimited」18.0億円、「ebookjapan」16.8億円、「DMMブックス」16.1億円で、7店舗合計の電子ライトノベル・ライト文芸推定売上は163.2億円となる。前回の試算65.1億円よりだいぶ大きい。

しかし、前回の試算は「利用頻度と客単価はすべてのジャンルで同じと仮定」したもので、「ライトノベルは同シリーズの続刊が年に複数回出ることも多く、利用頻度は他ジャンルより高い可能性」を考慮していない。上ブレなら想定内だ。

また、出版科学研究所による2022年の電子書籍(文字もの)市場446億円という推計と、「ブックライブ」で「文字ものの8割以上がライトノベル、ライト文芸」、「DMMブックス」で文芸ラノベが(文字ものの)60%という情報からすると、7店舗合計のライトノベル・ライト文芸推定売上163.2億円というのは前回より実態に近づいているように思える。

もっとも、利用率がそのまま売上規模に比例するという仮定のまま、「ブックライブ」での文字もの推定売上16.9億で同じように試算すると、「Kindleストア」64.8億円、「楽天Kobo」32.1億円、「コミックシーモア」26.9億円、「Kindle Unlimited」22.5億円、「ebookjapan」21.0億円、「DMMブックス」20.2億円で、7店舗合計の電子書籍(文字もの)推定売上は204.3億円となる。

これは、出版科学研究所による2022年の電子書籍(文字もの)市場446億円と比べると、まだだいぶ小さい。つまり、もっと上振れする可能性があるわけだ。要因としては、ストア間格差がもっと大きい、キーとなる「ブックライブ」の文字もの売上がもう少し大きい、「ブックライブ」以外ではライトノベル・ライト文芸以外の文字もの比率がもっと高い、7店舗以外の数字もけっこう大きい、などが想定できる。

なお、出版科学研究所『季刊 出版指標』2024年冬号の「電子書籍」には、「ストア占有では依然Amazon『Kindle』が“一強”と言っていいほど圧倒的だ」とあった。上記推計では「Kindle Unlimited」と足しても446億円の2割程度なので、「“一強”と言っていいほど圧倒的」とまでは言えない。「Kindleストア」の実際の売上はもっと大きいのかもしれない。

また、利用率20位までに入っていない総合型ストアは他に「ブックパス」「Reader Store」「Apple Books」「Google Playブックス」「COCORO BOOKS」「dブック」「紀伊國屋書店(Kinoppy)」「honto」「U-NEXT」「BOOK☆WALKER」などがある。中には文字ものがそこそこ強いと思われるところもあるが、利用率がわからないためこの手法では推計できない。

KADOKAWA決算説明資料からの試算

もうひとつ、別の手法でも試算してみよう。株式会社KADOKAWAは上場企業なので、四半期ごとに連結決算情報を公開している。とはいえ、ズバリ「電子書籍のライトノベル・ライト文芸がいくらか?」までは公開されていないため、やはりある程度の仮定が必要だ。本稿では、2024年3月期 第2四半期決算資料を用いて試算することにする。

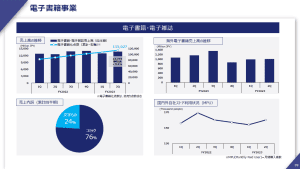

決算資料p39「電子書籍・電子雑誌」には、右図のような情報が公開されている。目を惹くのは左下「売上内訳(累計四半期)」円グラフの「文字もの24%」という記述だ。これは、出版科学研究所の推計である電子書籍(文字もの)の占有率8.9%(2022年)よりかなり大きい。恐らく、他の大手3社(集英社・講談社・小学館)よりライトノベルが強く、コミックは弱いためであろう。

このページの左上には「電子書籍・電子雑誌売上高(四半期)」の推移グラフが載っている。縦軸の数字は左側にだけ記載されているので、補助線を入れておおよその数字を把握してみよう。それが以下の図だ。FY2022の1年度分だけを対象とする。1Qは127億円、2Qは125億円、3Qは138億円、4Qは141億円といったところだ。合計すると、年間約531億円となる。

531億円×24%=約127億円が文字もの……と単純計算したいところだが、もう少し他の要素も考慮する必要がある。なぜならこれは連結決算だからだ。「電子書籍・電子雑誌」の売上は、おおむねグループのデジタル戦略子会社である株式会社ブックウォーカーの実績だろう。

ブックウォーカーの「電子雑誌」売上は?

コーポレートサイトによると、ブックウォーカーの事業セグメントは、「電子書籍ストア事業」「メディア事業」「プラットフォーム事業」「電子書籍取次事業」の4部門だ。このうち「プラットフォーム事業」では、NTTドコモの「dマガジン」と「dブック」などのシステム開発から運用までを行っている。

つまり、KADOKAWAの連結決算には「dマガジン」=電子雑誌の売上が含まれている。比率はそれなりに高いことが予想できるだろう。そして、さきほどの円グラフにはなぜか「電子雑誌」が書かれていない。そこで、「電子雑誌」を除いた売上で「文字もの」が24%と仮定することにする。

とはいえ、出版科学研究所による電子雑誌市場の推計は88億円(2022年)だ。電子雑誌市場では「dマガジン」の占有率が高いとされているが、もちろんすべてではない。また、ブックウォーカーの売上はこの場合、卸売販売となる。つまり、「dマガジン」の対ユーザー売上(グロス)からNTTドコモの取り分を引いた額(ネット)で計上されるはずだ。

多めに見積もって、電子雑誌市場の半分、約44億円がブックウォーカーに売上計上されていると仮定する。すると、KADOKAWAの「電子書籍・電子雑誌売上高」年間約531億円からこの「電子雑誌」売上44億円を引いた487億円が、電子書籍(マンガ・文字もの)と推定できる。この24%が文字もの……と計算したいところだが、まだ考慮が必要な要素がある。

KADOKAWA作品の小売販売額は?

この487億円には、「電子書籍ストア事業」すなわち電子書店「BOOK☆WALKER」での販売額と、「電子書籍取次事業」すなわちブックウォーカーが電子取次として他の電子書店で販売している額が合算されている。つまり、KADOKAWA作品以外の売上も含まれている。ここでは一旦、KADOKAWAグループ作品だけの小売販売額を推計したい。文字もの比率は「電子書籍ストア事業」と「電子書籍取次事業」のどちらも同じと仮定する。

KADOKAWAの決算資料p49「FAQ」に、「自社ストアと他社ストア向けの比率」が「1:3」という記述があった。この比率は電子雑誌を含む年間約531億円から計算する必要があるだろう。つまり、電子書籍ストア事業は約133億円となる。残りの398億円がプラットフォーム事業(さきほど44億円と仮定)と電子書籍取次事業なので、電子書籍取次事業は約354億円と仮定できる。

そして、電子書籍ストア事業の売上は小売販売額だが、電子書籍取次事業の売上は「dマガジン」と同様に卸売販売額で計上されるはずだ。一般的に、電子取次の卸売価格は希望小売価格の70%とされている。つまり、電子書籍取次事業354億円÷70%=約505億円が小売販売額と推定できる。このうち文字ものは24%なので約121.2億円だ。電子書籍取次事業で扱っているのは、KADOKAWAグループ作品が“中心”とのことだが、ここでは全てKADOKAWA作品と仮定する。

また、電子書店「BOOK☆WALKER」では、KADOKAWAグループ以外の作品も幅広く扱っている。KADOKAWA作品だけの売上比率は不明だが、ある程度根拠のある数字を出すなら「売上は配信点数に比例する」という筆者の仮説だ。「BOOK☆WALKER」は取り扱い全商品のデータを公開しており、出版社やジャンルでの配信点数集計が比較的容易である。ISBNの存在するKADOKAWA作品の点数比率は11.3%だ。

つまり、電子書籍ストア事業133億円×11.3%=約15億円が「BOOK☆WALKER」でのKADOKAWA作品の小売販売額と推定できる。このうち文字ものは24%なので約3.6億円だ。よって、電子書籍取次事業121.2億円+電子書籍ストア事業3.6億円=KADOKAWA作品の電子書籍(文字もの)小売販売額は合計約125億円と推定できる。

ライトノベル・ライト文芸の売上は?

問題は、この125億円のうちライトノベル・ライト文芸がどれだけか? が不明なところだ。KADOKAWAの決算資料で紙のライトノベル売上はわかるが、本稿の冒頭でも書いたように、紙と電子の売れ方は異なる。紙の比率を電子に当てはめることはできない。そこで、「ブックライブ」の「ライトノベル・ライト文芸が8割(以上)」と同程度と仮定してみる。すると、約100億円と推定できる。

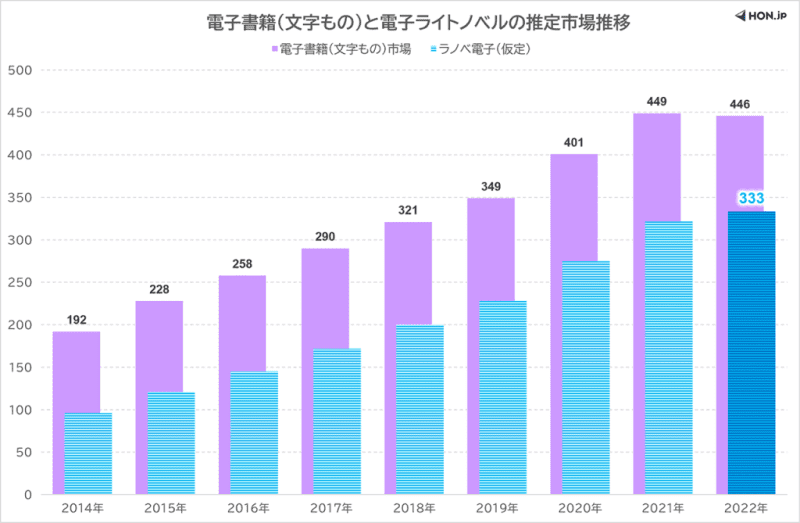

さらに、KADOKAWAのライトノベル・ライト文芸はどれくらいの市場占有率か? を試算してみよう。こちらも「売上は配信点数に比例する」仮説に基づき、「BOOK☆WALKER」全商品データから算出する。ISBNの存在する「ライトノベル」と「新文芸(ライト文芸)」の点数は、KADOKAWAが約30%を占めている。さきほどの100億円と掛け合わせると、2022年の電子ライトノベル・ライト文芸市場は約333億円と試算できる。

これは、さきほど異なる方法で試算した7店舗合計の電子ライトノベル・ライト文芸推定売上163.2億円と比べても矛盾しない数字だろう。また、出版科学研究所による電子書籍(文字もの)市場446億円(2022年)の約74.7%を占める計算になるが、比率が明らかになっている電子書店の数字からすると、それほど違和感のない数字だと思う。

前述のように、出版科学研究所は電子書籍(文字もの)市場について「ライトノベルや写真集は比較的好調だが、文芸やビジネス、実用書などは不振」としている。つまり、電子書籍(文字もの)全体の傾向とは異なり、電子ライトノベル市場は恐らくまだ伸びている。

また、ライトノベルには定期的な続巻行があるため、キャンペーン施策がコミックと同様に効果的であるなら、既刊の配信点数が増えるにつれ、より売上が伸びる傾向があるだろう。そういった仮説を加味したうえで、先ほどの2022年333億円を元に過去の推移を推測したのが以下の図だ。

2014年の「ラノベ電子」比率を50%と仮定し、2022年74.7%に向けて徐々に比率を増やしてある。2021年以前の「ラノベ電子」は根拠の乏しい当て推量なので、数字は省かせていただいた。また、電子書籍(文字もの)市場は2013年以前にも存在しているが、出版科学研究所からは数字が出ていないため省略する。

紙のラノベ市場を公開情報から試算

さてここからは、紙のライトノベル市場の話をしよう。“ライトノベル市場が衰退”などと言われる際に参照される出版科学研究所の推定販売金額は「文庫ライトノベル」だけ、つまり判型が文庫のものに限った数字である場合が多いように思う。ところが、出版科学研究所の過去の刊行物などをよく調べると、文庫だけでなく、単行本や新書の中にもライトノベルの存在を認識していることがわかる。

たとえば「出版月報」2010年8月号の特集「ライトノベル市場 大解明」では、2009年のライトノベル(文庫本・新書ノベルズ合計)推定販売金額として301億円(対前年比約5%増)、そのうち文庫本が257億円(同約5%増)、新書ノベルズが44億円(同約1%増)という数値を発表している。

また、出版科学研究所は2020年から「単行本ライトノベル」の推定販売金額を発表している。これは恐らく「ライト文芸」「新文芸」「Web小説」などと呼ばれる「単行本ライトノベル」の市場がある程度大きくなってきたからだろう。新書ライトノベルの数字を2010年以来発表していない(と思われる)のは、数字が小さいからだと推測できる。

本稿執筆時点で、少なくとも数年間は継続して推定販売金額が発表され続けているジャンルは、右図の通りだ(太枠色塗り)。実は部分的にしか発表されていないことがわかるだろう。区分はおおむね、日本図書コードの分類コード(Cコード)の「販売対象」と「発行形態」に準拠するようだが、「ライトノベル」はその定義に当てはまらない。

また、前回も述べたように、出版科学研究所のライトノベルの定義は「レーベル」単位でもない。ライトノベルではない小説との境界線は、外部からは正確に把握することができない。やはり、出版科学研究所がライトノベルだと思う作品がライトノベルとしか表現できそうにない。ただ、出版科学研究所に確認したところ、少なくとも「ライトノベル市場(文庫・単行本)」として発表している数字と「児童書マーケット」として発表している数字に重複はないようだ。

「推定発行金額」には重版が含まれない

しかし、出版科学研究所が2020年から「単行本ライトノベル」の推定販売金額も発表するようになったことは、どうもまだあまり認知されていないようだ。そのためか、新刊発行データの「推定発行金額」に返本率を掛けて推定販売金額を推測しているケースが見受けられた。これは明確な誤りだと指摘しておこう。

というのは、出版科学研究所は巻頭「統計の読み方」などに書籍新刊の「推定発行部数・金額」には重版が含まれないと明記している。つまり「推定発行金額」に返本率を掛けて出てくる値は、「推定“初版”販売金額」なのだ。返本率を掛けて推定販売金額が算出できるのは重版まで含まれる「推定出回り金額(取次出荷金額)」だが、残念ながらライトノベルに限った数字は公表されていない。

というわけで、出版科学研究所が公表している、紙のライトノベルの「推定販売金額」(あるいは「市場規模」「市場」)の数字だけを拾うと、下図のようなグラフになる。2004年の170億円は「とも言われている」という書き方で、正確には出版科学研究所の推計ではないようだがご了承いただきたい。

また、「出版月報」2021年9月号の「Web発小説」特集では、単行本ライトノベルの市場規模(=推定販売金額)を101億円と推計するのと同時に、次の節で「書店店頭のPOSデータは、15年60%増、16年20%増、17年13%増、18年11%増、19年2%減、20年前年並み、で推移している」と記している。

このPOSデータ通りに推移したと仮定すれば、前年比の逆算で単行本ライトノベル市場が2014年まで推測できる。あとは、文庫ライトノベルで不明な箇所を差分均等割で穴埋めしたのが下図のグラフだ。新書ライトノベルはわからない点が多いため、不明な箇所を推測するのは諦めた(恐らくそれほど大きな影響はない)。電子同様、当て推量の数字は省いてある。

いろいろ調べてみたが、結局、文庫ライトノベルは2012年をピークに減少し続けているのは間違いない。また、単行本ライトノベルを足しても2017年以降は減少し続けている。紙だけを見れば“ライトノベル市場は衰退”という意見に違和感はない。

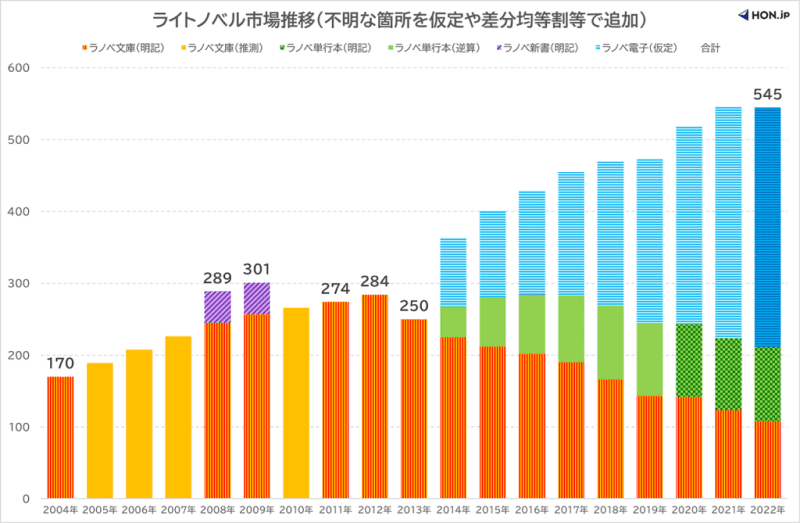

紙と電子のラノベ市場を足すと?

しかし、たとえば現在のコミック市場で、電子の急成長を無視して「コミック市場は衰退」などとは言わないだろう。つまり、ライトノベル市場のことを語るなら、紙と電子を足して見る必要がある。以下の図が、ここまで試算してきた紙(文庫・新書・単行本)と電子を足したグラフだ。ライトノベル市場は2020年に紙と電子が逆転し、2022年には計545億円に至ったという仮説だ。

なお、2013年と2014年のあいだに大きな段差があるが、電子書籍(文字もの)は2014年にいきなり192億円の市場が生まれたわけではない。2013年以前にも「ケータイ小説」などが存在しているが、前述のとおり、出版科学研究所からは数字が出ていないため省略してある。

紙と電子を足して見ると、ライトノベル市場のイメージはかなり変わるのではないだろうか。もちろん、電子のライトノベル市場は仮定に仮定を重ねた推測なので、異論・反論もあるだろう。あくまでこれは、筆者による試算だ。ぜひ、より確度の高い推測を、第三者が検証可能な根拠とともに示していただきたい。