生命保険金額は残された家族が必要とするお金の「不足分」から考える

ここでは、生命保険=死亡保障という前提で考えます。簡単に言えば、被保険者が死亡した際に保険金や給付金を受給できるということです。では、どのくらいの保険金額が保障されていれば大丈夫なのでしょうか。死亡保障の金額を検討するときには「必要保障額」という考え方を理解しておくことが重要です。

必要保障額とは、残された家族が必要になるお金から、今後入ってくるお金を差し引いた金額です。必要保障額が大きいほど、不足する資金が多いことを示しています。

必要なお金には、被保険者の葬式費用、残された家族の将来の生活費、子どもの教育費などが含まれます。一方、得られる収入の例としては、遺族年金、就労収入、死亡退職金、貯蓄(相続資産)などが一般的です。

具体的には以下のように項目ごとに試算していきます。以下は、3歳の子どもが1人いる会社員の夫・パートで働く妻の3人家族で、夫が死亡した場合の大まかなイメージです。実際には各項目はさらに細かく検討する必要がありますがここでは省略します(例えば生活費なら、子どもが独立するまでは現在の生活費の70%、それ以降は50%×平均余命から試算するなど)。

1. 今後必要な資金:1億5650万円

生活費:8000万円

住居費:6000万円

教育費:1500万円

死後整理資金:150万円

2. 今後の収入:1億1100万円

遺族年金:5000万円

老齢年金:1800万円

死亡退職金:300万円

就労収入:3000万円

貯蓄:1000万円

3. 必要保障額(1-2):4550万円

それぞれの家庭の状況によって異なりますが、この例とは違い、残される家族が両親だけであるAさんの場合、必要保障額は一般的には小さいと考えられます。両親がまだ現役世代で働いている場合はもちろん、すでに年金生活を送っている場合でも、今後の生活に問題がなければ死亡保障は不要ということも十分考えられます。

Aさんの場合、残される両親の今後の生活費が就労収入や年金などでまかなうことができれば、必要保障額は0円ということになります。

残される家族が両親だけの場合は毎月いくら必要?

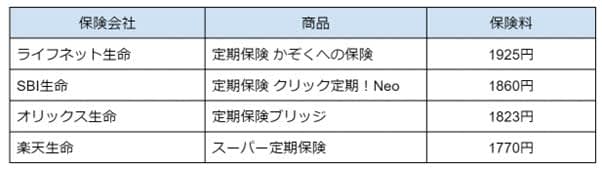

Aさんの必要保障額は0円になることが予想された場合でも、両親に葬式費用などとしていくらかのお金を残したいと考えることもあるでしょう。その場合、保険金額を1000万円と設定しても、図表1のように、月額1000~2000円程度の保険料で十分まかなえます(保険料は性別や他の条件によっても変動します)。

図表1 生命保険商品とその月額保険料の例(保険金額を1000万円とした場合)

各社シミュレーションより筆者作成

総務省統計局が発表している家計調査(2023年7~9月期平均結果)を見ると、単身者の勤労世帯の手取り(可処分所得)はおよそ27万円となっています。また、同調査によれば、単身者の毎月の医療保険料はおよそ2600円ということです。単身者のAさんの手取り30万円は平均よりもやや多く、毎月3万円の医療保険料は平均より大幅に多いことが分かります。このように考えると、現在の保険料は過剰な支払いとも言えるでしょう。

必要保障額が多くない、あるいは不要であれば、毎月3万円の保険を見直して、その分を資産運用や貯蓄などに変更できる余地がありそうです。

保険は定期的な見直しも必要

配偶者や子どもがいる場合でも、保険は定期的に見直していくことが重要です。例えば子どもが成長して教育費が減れば必要保障額も減少するため、死亡時の保険金額をより小さい商品に切り替えることで、毎月の保険料を節約できるかもしれません。ただし、基本的に被保険者の年齢が上がるほど保険料は増加するので注意が必要です。

「あまり考えずに保険を選んでしまったな……」と感じている人は、必要保障額から保険を見直してみてはいかがでしょうか。どの保険商品を選べばよいか分からないという人は、各社の保険商品を比較できる保険ショップや専門家などに相談してみることをおすすめします。

出典

総務省統計局 家計調査 2023年(令和5年)7~9月期平均結果(2024年1月26日公表)

執筆者:御手洗康之

AFP、FP2級、簿記2級