日本は、「貯蓄大国」といわれるほど、預貯金による貯蓄の割合が多いです。

しかし、新NISAの開始などをきっかけとして、「投資」が注目されています。

将来に備え資産形成するには、「預貯金」と「投資」のどちらを利用するべきなのでしょうか。

この記事では、「預貯金」と「投資」のバランスについて解説します。

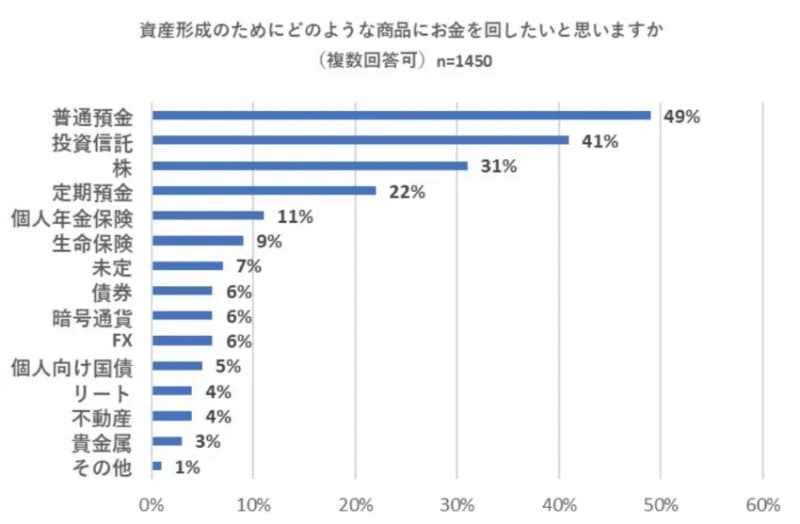

資産形成のために普通預金や投資信託を利用したい人が多い

株式会社バイアンドホールドは、26~42歳を対象に「資産形成に関するする新年の目標」を実施しました。

出典:株式会社バイアンドホールド「資産形成に関するする新年の目標」(以下同)

資産形成のためにお金を回したい商品については、「普通預金」(49%)が最も多く、「投資信託」(41%)、「株」(31%)と続きました。

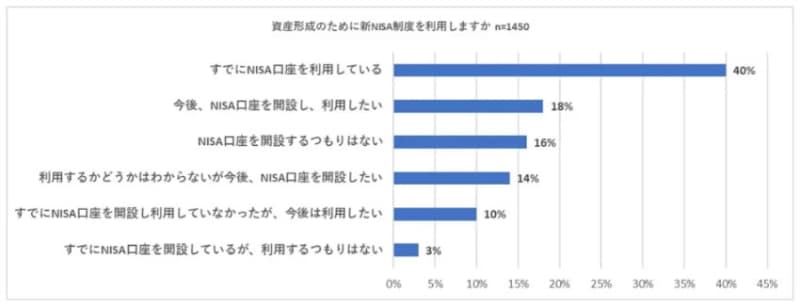

また、資産形成のために新NISAを利用するかについては、「すでにNISA口座を利用している」(40%)が最も多く、「今後、NISA口座を開設し、利用したい」(18%)と続きました。

NISA口座の利用に前向きな人は、約7割にのぼりました。

一方、「NISA口座を開設するつもりはない」「利用するつもりはない」と回答した人は19%でした。

普通預金と投資信託をバランスよく

投資の中では、「投資信託」の人気が高いようですが、将来のための資産形成をするには、「普通預金」と「投資信託」のどちらが適しているのでしょうか。

結論としては、お金の用途によって、普通預金と投資信託を使い分けるのがおすすめです。

日常で使うお金:普通預金

半年~1年分の生活費や緊急時に必要なお金です。

病気やけがで収入がなくなった場合に備えて、1年程度の生活費は、普通預金で準備しておくのがよいでしょう。

数年後に使う予定のお金:普通預金

結婚資金や住宅購入の頭金、子どもの進学費用などです。

投資の場合「元本割れ」のリスクが伴います。

そのため、確実に残しておきたいお金に関しては、普通預金や定期預金など、元本保証のある方法を利用するのがよいでしょう。

使う予定のないお金:投資信託

当面使う予定がない余剰資金です。

投資の場合、長期投資をすることで、元本割れのリスクを減らすことができます。

また、複利の効果で、運用益が大きくなることが期待できます。

そのため、将来を見据えた資産形成には、投資信託による長期・積立投資がおすすめです。

詳しくは、こちらの記事「何のために投資をするのでしょうか?貯金ではだめなのですか?」を参考にしてください。

投資をした場合と預金をした場合の、シミュレーションをしています。

また、NISA口座の開設におすすめの証券会社については、こちらの記事も参考にしてください。

undefined 出典

- 株式会社バイアンドホールド「資産形成に関するする新年の目標」