高校での金融教育必修化から、はや2年。当時は「資産形成なんて教えられない!」という先生や、「子どもが学校で勉強してきても自分が分からない!」という保護者たちの声が多く聞かれました。元々高校の家庭科で行われていた金融教育において、資産形成にまで内容が「拡充された」というのが正確なのですが、メディアでも次々と金融教育の特集が組まれ、ニュースとして大きく報じられました。そのため、さまざまな情報により教育現場も世間も混乱しているような状況でした。

最近は少し落ち着いてきたように感じる一方、約1カ月前から新NISAがスタート。官民一体で進められる金融経済教育推進機構も今年の夏から本格稼働する予定であり、“大人”が「金融教育」を受けることや「金融リテラシー」を身につけることへの注目はまだまだ続きそうです。とはいえ、結局のところ、この「金融教育」「金融リテラシー」とは一体、なんなのでしょうか。

金融教育=投資教育?「人生にかかわるお金」について知る

2年が経とうとしている今でも「高校で投資教育が始まった」「高校生に株のもうけ方を教えるのか!」という意見によく出会います。ただ、この投資教育と金融教育は近しいものではありますが、全く同じものではありません。教員向けの研修でお話しする機会も多いのですが、「株の買い方やチャートの読み方を教える必要はありません。自分のライフプランに合わせて適切な方法で資産形成をすることがきるように、金融商品のメリット・デメリットや特徴を伝える必要があるのです」とお伝えしています。

金融庁が公表している「高校生のための金融リテラシー講座」(https://www.fsa.go.jp/news/r3/sonota/20220317/package.pdf)

という教材が、高校生だけでなく一般の人たちにも非常に分かりやすく、参考になるつくりになっているので取り上げていきます。

出所:金融庁

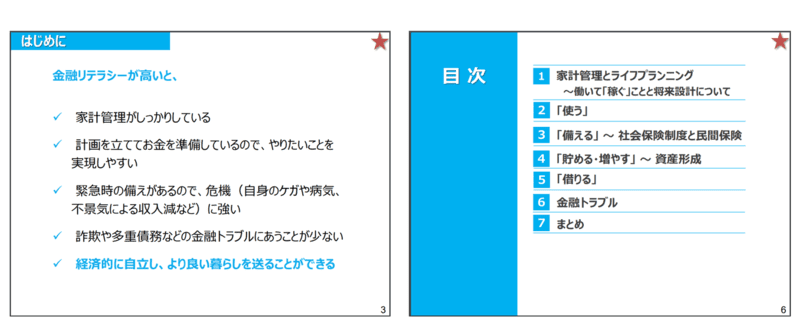

この教材の中では、「金融リテラシーとはお金に関する知識や判断力」と解説されています。さらに「金融リテラシーが高いと経済的に自立し、より良い暮らしを送ることができる」と説明されています。つまり、金融リテラシーとは「経済的に自立し、より良い暮らしを送るためのお金に関する知識や判断力」ということになります。みなさんは、この「お金に関する知識や判断力」が身についている、と自信を持って言えるでしょうか。

この金融リテラシー講座では、1から6の項目に分けて、家計管理やライフプラン、お金の使い方や金融トラブルなどを学ぶことになっています。見てわかる通り、必ずしも「資産形成・投資」に特化した内容ではありません。むしろ、まさに「人生にかかわるお金」全般に関する内容になります。

大人も身につけておきたい金融リテラシー

この金融庁の金融リテラシー講座の内容から、どんな「お金に関する知識や判断力」が必要とされているのか見ていきます。

①家計管理…自分(家計)の収支を把握し、管理する必要性を理解する。人生の三大費用なども知り、自分のライフプランに合わせた資金計画を立てられるようになる。

②使う…必要なもの(ニーズ)と欲しいもの(ウォンツ)を意識して区別する、先取り貯蓄など家計管理のポイントを理解し、賢くお金を使えるようになる。現代において必須であるキャッシュレスのメリット・デメリットを把握する。

③備える…保険の仕組みを知る。社会保険によってカバーされる内容や範囲を知り、勧められるままではなく必要な範囲で民間保険を検討する大切さを理解する。場合によっては資産形成も合わせて検討する。

④資産形成…単利・複利といった基本的なことから、各金融商品の特徴、金融商品を選ぶ基準について理解する。応用編では、長期・積立・分散投資やNISA・iDecoについても学び、ライフプランに合わせて適切に活用できるようにする。

⑤借りる…クレジットカードやリボ払いの仕組みについて知り、借入金利が返済額にどのように影響するかを認識することで、今後のカード利用について自分の使い方の軸を持ち、判断できるようになる。

⑥金融トラブル…近年多い金融トラブルの手口を知り、トラブルを避けるためにどうしたら良いかを知る。被害者であったはずが加害者になりかねないマルチ商法の手口なども理解し、トラブルの避け方、万が一トラブルにあってしまった場合の対処法もあわせて学ぶ。

このように人生のあらゆる場面において、適切なお金に関する知識を持ち判断ができるようになることが「金融リテラシー」が高い状態であり、そのために、投資の知識だけでなく人生にかかわるお金全般について学ぶことが金融教育、ということになります。

実際の子供たちはどう思っているの? 金融教育の現場から

「高校生や大学生に投資を教えるのか」という反対意見はよく耳にしますが、実際に受ける側の学生さんたちはどう思っているのでしょうか。

高校や大学で授業を行っていると、資産形成については「初めて聞いたので難しかった」「よくわからなかった」「貯金が良いと思った」という意見はもちろんあります。一方、「NISAやiDecoに興味があったので制度をきちんと知れて良かった」「投資を始めてみようと思った」「必ずもうかる投資はないということを覚えておきたい」という感想も寄せられます。少しハイレベルな学生になると「いつ投資を始めても良いことは分かったが、では売り時は?」とか「iDeCoは病気になっても絶対に止められないのか」、はたまた「地元の銀行の案内には個人向け国債は元本割れの可能性があると書いてあったけど、財務省のHPを見ると書いていない。なぜか」などの質問を受けることもあります。ただ、全体を通して意外と多いのが、家計管理やお金の使い方、金融トラブルについての感想です。

家計管理では、「残ったお金を貯めるのではなく、先取りして貯める方が貯蓄しやすいということを知って驚いた」「働く形態によってこんなに生涯収入に差が出るとは知らなかった」「額面金額=口座に入ってくるお金だと思っていたので、使い方に気を付けようと思った」といった感想が聞かれます。また、ライフプランの項目でシミュレーションを行うと「選択肢一つでこんなに収支が変わるならしっかりと考えないといけないと思った」という感想が寄せられることも多いです。

金融トラブルの項目では、「SNSで流れてくる情報は、うのみにしないように気を付ける」という意見や「ローリスク・ハイリターンの商品はないと知った。自分は絶対にだまされないと思っていたけれど、リスクが低くてもうかる商品がないかな?と思っている時点でだまされる可能性があることに気づいた」なんていう感想もありました。

学生たちは投資に対して、授業の一環として受け入れている部分が多く、世間の声ほど資産形成を学ぶことに構えている印象があまりありません。だからと言って「今すぐ投資を始めなきゃ」「もうけたい!」「面白半分でやってみよう」という大人たちが心配するような感想を抱くわけでもなく、「もっと勉強してから始めようと思う」や「長期・積立・分散を意識して考えたい」、「まずは家計管理をしっかりしたい」という堅実な学生たちが多いように感じますし、本来の金融教育の意味をきちんと理解してくれているように思います。

自身の金融リテラシーを一度確認してみよう

若年層向けへのこのような金融教育は非常に大切ですし、今後も継続して行われていくべきものですが、最近では大人たち向け、特に勤務先での金融教育の重要性にもより注目が集まっています。確定拠出年金(DC)の継続投資教育は事業主等に対して努力義務が課されていますし、勤務先での金融教育の重要性は以前から指摘されてきたことです。

それに加えて、経済的な不安があると労働生産性にも影響を与えるということも明らかになってきており、これまで以上に大人への金融教育が重要視されるようになっています。勤務先等で「金融教育」を受けたことがない方は一足先に、また、ご自身の金融リテラシーに自信がない方やこれから投資を考えている方は、この機会に一度「お金に関する知識や判断力」を確認してみると良いかもしれません。前述した金融庁の「高校生のための金融リテラシー講座」を確認するも良し、手軽に挑戦できる金融リテラシークイズ(https://www.shiruporuto.jp/public/document/container/literacy_chosa/literacy_quiz/)もおすすめです。

それからでも投資を始めるのは遅くないと思いますよ。

中川 裕美子/金融教育アドバイザー

新卒でメガバンクに入行、10年以上にわたり資産運用を担当。資産づくりをしたい大学生から、資産を上手に相続していきたい富裕層まで幅広く担当。お客さまと接する中で、多くの人がお金の知識を持つことで、経済格差や教育格差を少しでも減らせるのではないかと思いはじめ、金融教育活動に転じる。全国の学校や社会人向けセミナーなどで金融リテラシーやNISAなどの講座を数多く担当。金融教育に携わる先生のための研修も担当する他、教材作成や監修にも携わる。小学生2児の母。子どもたちが大人になる頃には、みんなが当たり前にお金について話ができる世の中になっていれば良いなと活動中。