「定年退職か再雇用か」「年金はいつから受け取るか」……50代から60代は、年金制度や各種手当について知っているかどうかで「老後の手取り額」が大きく変わってきます。そこで、牧野FP事務所の牧野寿和CFPが、65歳までに知っておきたい“もっともおトクな退職の時期”とその理由を解説します。

ピーク時年収1,000万円のAさんが、同期を羨んだワケ

Aさんは、1958年11月生まれの65歳です。大学卒業後は、都内に本社を置く通信機器販売業のC社に勤めていました。Aさんは主に営業畑を歩み、まじめで熱心な仕事ぶりが認められ、60歳で営業部長(年収1,000万円)として役職定年を迎え、その後は年収550万円で一般職として後進の指導に当たりました。

65歳のAさんはこのたび退職金1,400万円を受け取り、定年退職したところです。

いったいなぜ?同期が「64歳11ヵ月」で退職

退職まで1ヵ月となり、後任への引継ぎをはじめ退職の準備を進めていたところ、同期入社のBさんが、定年約1ヵ月前(64歳11ヵ月)で退職した話を耳にしました。

「あいつ……どうせあと1ヵ月で定年なのに、なんでいま辞めるんだ?」とAさんは疑問に思いました。

Aさんと同い年で、9月生まれのBさん。主に技術畑を歩み、昔からマイペースだったこともあり、60歳時点では課長職。その後はAさんと同様、一般職として勤めていました。

C社では毎年、年末に「慰労会」が開かれます。社長をはじめ役員全員が出席し、その年の退職者をねぎらうのです。この年の慰労会でBさんを見つけたAさんは、「なんで定年前に辞めたんだ?」と聞いてみました。するとBさんは、こともなげに次のように返します。

「失業保険と年金を両方もらうために、あえて64歳11ヵ月で辞めたんだよ」。

Aさんは、「失業保険?それっていくらもらえるんだよ?」と聞いてみましたが、Bさんは「まあ、そこそこ?」とはぐらかしたまま答えません。

「理由があって辞めていたのか……」Bさんの意外な返答に驚いたAさんは、「自分はもうもらえないのか?」「もらえるとしたらいくらなのか?」と疑問に思い、講演会で話を聞いたFPである筆者のもとへ相談にみえました。

「失業保険」と「高年齢求職者給付金」のしくみ

65歳未満は「失業保険」、65歳以降は「高年齢求職者給付金」が支給される

筆者はAさんから一連の話を聞き、「失業保険を受け取るには、現在失業して求職中であることが前提です」と断ったうえで、次のように説明しました。

まず、ある会社に勤めていて雇用保険に加入している場合、そこから退職して求職中で65歳未満は「失業保険(基本手当)」が、65歳以上の方は「高年齢求職者給付金」が支給されます。したがって、Bさんには「失業保険」が、Aさんが今後求職活動をすれば、「高年齢求職者給付金」が支給されることになります。

これら手当ての支給額や支給期間は、雇用保険の被保険者期間、就業中の年収、退職した理由によって異なります。ちなみに、C社の就業規則では65歳の誕生日が定年退職日となっているそうです。

Bさんの「失業保険」額は…

では具体的にBさんの支給額を計算してみましょう。Aさんによると、「私の年収から推測するに、Bの退職前の年収は約400万円だと思う」といいます。

またBさんに失業保険が支給されるには、次の3つが条件となっていますが、Bさんはでその条件も満たしていたようです。

<失業保険受給の条件>

・65歳未満

・失業している

・仕事を辞めた日以前2年間の雇用保険の被保険者期間が合計で12ヵ月以上

失業保険は、「賃金日額」に基づき「基本手当日額」を算出して、離職者の該当する給付日数分が支給されます。

賃金日額は、「退職前6ヵ月間の賃金の合計(賞与は含まない)÷180」の式から求めることができるため、Bさんの賃金日額は約200万円÷180=約1万1,111円となります。

また、基本手当日額は、[図表1]をもとに計算できます。

[図表1]基本手当日額の計算方法(令和5年8月1日以降) 出所:厚労省労働省の資料を参考に筆者が作成

上記を参考にすると、Bさんの基本手当日額は5,075円です。

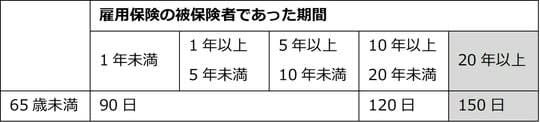

さらに、Bさんは、雇用保険の被保険期間が20年以上となっていますので、失業保険の給付日数は150日です。

[図表2]自己都合の退社時の失業保険(基本手当)の所定給付日数 出所:ハローワークインターネットサービス「基本手当の所定給付日数」を参考に筆者が作成

よって、Bさんの失業保険支給額は、5,075円×150日=76万1,250円となります。

「結構もらってるんですね……」Aさんはショックを受けたようです。では、Aさんが今後求職活動をし、高年齢求職者給付金が支給される場合、いくらになるのでしょうか。

「高年齢求職者給付金」は、最大50日分しか支給されない

65歳で定年退職したAさんは、Bさんのように失業保険は支給されませんが、次の3つの条件を満たせば、高年齢求職者給付金が給付されます。

・65歳以上

・失業している

・退職日以前1年間に、雇用保険の被保険者期間が通算して合計6ヵ月以上

賃金日額は、先ほどと同様「退職前6ヵ月間の賃金の合計(賞与は含まない)÷180」で求められますので、年収約550万円のAさんの場合は約275万円÷180=約1万5,277円となります。

基本手当日額は、前掲[図表2]をみると賃金日額が1万3,890円を超えているため、Aさんの基本手当日額は上限額の6,945円です。

[図表3]基本手当日額の計算方法(令和5年8月1日以降) 出所:厚労省労働省の資料を参考に筆者が作成

高年齢求職者給付金は失業保険とは違い、雇用保険の被保険者の期間が1年以上なら50日分、1年未満なら30日分が一括給付されます。

したがって、Aさんは50日分となり、6,945円×50日分=34万7,250円が一括給付されます。

Bさんが受給する失業保険は76万1,250円、Aさんが高年齢求職者給付金を受給する場合34万7,250円。「Bのほうが退職前の年収は低かったのに、失業保険はBのほうが2倍以上高いんですね……」Aさんは肩を落としてしまいました。

机上の計算ではありますが、もし、AさんがBさんと同様に64歳11ヵ月で退職すれば、失業保険が104万1,750円支給されました。

ただし、失業保険はすぐに受け取れるわけではない

ただし、失業保険(基本手当)や高年齢求職者給付金は、ともにハローワークに離職票を提出して求職の申し込みをした日から7日間の待機期間があり、この期間を過ぎるまでは支給を受けることができません。さらに、失業保険の場合は2ヵ月間の「給付制限」(支給が受けられない期間)が設けられているため、注意が必要です。

失業保険の場合は、4週に1度の認定日ごとにハローワークで失業確認を受け、その都度支給されます。高年齢求職者給付金の場合は、失業認定を受けると一括で給付されます。

なお、失業保険、高年齢求職者給付金ともに、「受給期限」は離職日の翌日から1年間です。失業の認定をもらうまでに時間を要することもあり、なるべく早めに手続きを済ませることが大切です。

「64歳11ヵ月」で退職するメリットとデメリット

「じゃあ、全員定年を待たずに、Bのように64歳11ヵ月で退職したほうが賢いってことですよね?」とAさんは言います。しかし筆者は、「いいえ。そうでもありませんよ」と答えました。

Bさんのように64歳11ヵ月で退職すると、Bさんが63歳から受給している「特別支給の厚生年金(月額約14万円)」は、失業保険と併給できないため支給が停止されます(実質1~2ヵ月分)。

また、C社は65歳の誕生日が定年退職日ですから、Bさんは減額された退職金が支給されます。さらに、失業保険を150日分受け取るには、7~8ヵ月と期間がかかります。

一方のAさんは、既定の退職金が満額受け取れるほか、65歳から受け取れる老齢厚生年金と高年齢求職者給付金は併給することが可能です。

「早く知っておけばよかった」と後悔も、ひと安心したAさん

筆者がここまで話すと、Aさんは大きくうなずき次のように言いました。

「なるほど。メリットとデメリットがあるわけですね。64歳11ヵ月で辞めたときの金額は魅力的ですが、私はC社に最後の最後まで勤めさせてもらえてよかったかもしれません」。

ところで、A家の老齢年金はいくら受給できるのでしょうか。筆者が試算したところ、Aさんは65~68歳まで288万2,500円(月額24万0,208円)、その後は夫婦で399万5,000円(月額33万2,916円)受給できます。また貯蓄は現在、退職金を含めて約3,000万円です。

現在のように月約30万円の支出を続けても、100歳を超えても貯蓄は残ります。

制度を活用するか否かは当事者が決めることです。ただし退職してから制度を知るのではなく、退職前に制度を知っておけば、退職後の選択肢も広がることでしょう。

牧野 寿和

牧野FP事務所合同会社

代表社員