~ 2023年企業の「前受金」動向調査 ~

脱毛サロンや英会話学校、貸衣装など、消費者を巻き込んだ前受金ビジネスの危うさが広がっている。

東京商工リサーチは、2022年10月期-2023年9月期に決算を迎えた28万4,575社を対象に、財務諸表に前受金(前受収益を含む)を計上した企業を調査した。その結果、5万1,678社と約2割(18.1%)の企業が、前受金を計上していることがわかった。

総負債に対する前受金の比率(以下、負債前受金比率)が50%以上の企業は、1,259社(構成比0.4%)あった。

業種別で負債前受金比率の平均を算出したところ、トップは「貸衣しょう業」の61.3%で、全業種で唯一、50%を超えた。2位は「外国語会話教授業」の41.7%、3位は「専修学校」の37.7%が続く。上位20業種では、製造業とサービス業他が各7業種ずつランクインした。

また、総資本前受金比率(総資本に対する前受金の比率)でも、「貸衣しょう業」が47.6%でトップ。次いで、「外国語会話教授業」が27.0%でランクインした。

総資本前受金比率の上位20業種では、消費者に近いサービス業他が10業種と半数を占めた。総資本前受金比率が高い企業ほど、資金繰りを前受金に依存しており、新規契約の増減が資金繰りに直結しがちだ。

前受金で資金調達を行う企業は、借入依存度が低く、有利子負債構成比率は比較的低いため、一見優良企業に見える。着実に業績を伸ばしキャッシュを積み上げる優良企業もあるが、過度に資金繰りを前受金に依存する企業も少なくない。

前受金ビジネスでは、顧客(契約者)の増加が続く限り、前受金を元手に積極的に事業拡大を進めることができる。だが、ひとたび顧客が減少に転じると、これまでの投資があだとなり、一気に手元資金がひっ迫する事態になりかねない。

ビジネスモデルの違いによって、様々な観点からのリスク把握が必要になってくる。

※本調査は、TSRが保有する財務データのうち2022年10月期-2023年9月期の決算を発表した28万4,575社を抽出、分析した。

※「前受金」は、貸借対照表の前受金と前受収益を合算した。

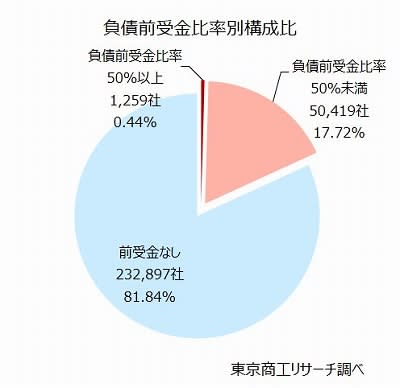

負債前受金比率50%以上は1%未満

2022年10月期から2023年9月期の28万4,575社を抽出し、総負債に対して前受金の占める比率(以下、負債前受金比率)を算出した。

前受金を計上している企業は5万1,678社で、全体の約2割(構成比18.1%)を占めた。

内訳は、負債前受金比率50%以上の企業が1,259社(同0.4%)、50%未満が5万419社(同17.7%)だった。

前受金を中心に資金調達を行い、事業を展開している「前受金ビジネス」の企業は全体の1%未満にとどまる。

前受金を計上していない企業は23万2,897社で、全体の8割超(同81.8%)を占めた。

前受金は、対価となるサービスや財(商品)の提供前に代金を受け取るシステムで、キャッシュフローの観点では効果的な方法だ。だが、その利点だけに目を奪われず、実態は自分の資金でないことを認識した運営が必要になる。

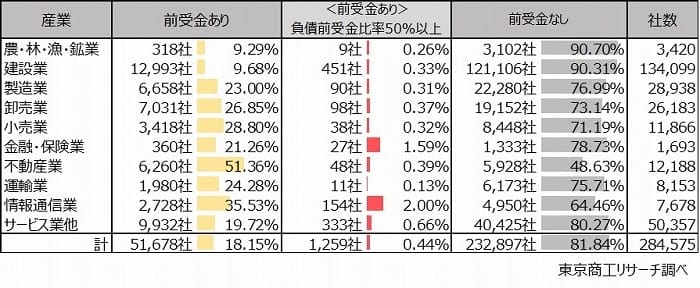

産業別 負債前受金比率50%以上の構成比トップは情報通信業の2.0%

産業別で、前受金の有無と負債前受金比率別で社数の構成比を算出した。

10産業のうち、前受金を計上した企業の構成比が最も高かった産業は、不動産業で51.3%(6,260社)だった。不動産業は、売買契約の際、手付金や前受賃料などが前受金に計上されることから構成比が唯一、5割を超えた。

次いで、情報通信業35.5%(2,728社)、小売業28.8%(3,418社)、卸売業26.8%(7,031社)と続く。

負債前受金比率50%以上の構成比が最も高かった産業は、情報通信業で2.0%(154社)だった。情報通信業は、一定期間の利用・保守サービスやサブスクリプションサービスなどが事業収益の中心となることが多い。

次いで、金融・保険業1.5%(27社)、サービス業他0.6%(333社)、不動産業0.39%(48社)と続く。10産業のうち、負債前受金比率50%以上の企業が産業全体で1%を超えたのは、情報通信業と金融・保険業の2産業のみだった。

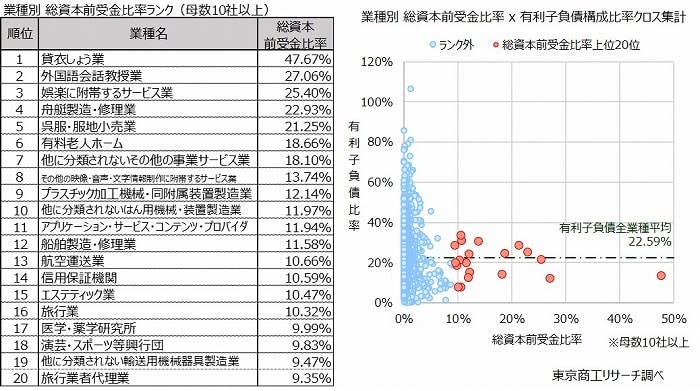

業種別負債前受金比率 トップは貸衣しょう業が61.3%で突出

業種(細分類)別で、負債前受金比率を算出した。全企業での負債前受金比率は1.2%だった。

負債前受金比率のトップは、「貸衣しょう業」の61.3%で唯一、50%を超えた。貸衣しょう業は、成人式等の晴れ着や各種式典向けフォーマルウェア、ドレスなどのレンタルサービスがある。契約日やレンタル日前の指定期日までに全額前払いのケースが多く、負債前受金比率は突出した。2018年1月8日、成人の日に突然、全店舗で営業を停止した「はれのひ」事件が代表的な例として浮かぶ。

次いで、「外国語会話教授業」が41.7%で続く。外国語会話教授業は、一定期間の継続を前提とした契約が大半で、特定継続的役務提供にあたる契約が多く、前受金が膨らみやすい。代表的な事件では、2007年10月に業界シェア6割を占めた「ノヴァ」が負債439億円を抱え、会社更生法を申請、受講生約47万人に影響が出た。全国の英会話学校の生徒募集にも大きな打撃を与えた倒産となった。

上位20業種では、製造業とサービス業他が各7業種を占めた。

総資本前受金比率 上位20業種のうちサービス業他が半数を占める

業種(細分類)別で、総資本前受金比率(総資本に対し、前受金が占める比率)を算出した。専修学校など自己資本が潤沢な業種は、負債前受金比率が上位でも、総資本前受金比率ではランク外の業種もある。全企業での総資本前受金比率は0.8%だった。

業種別では、トップは負債前受金比率と同じ「貸衣しょう業」で47.6%。次いで、「外国語会話教授業」が27.0%だった。以下、プレイガイドなど「娯楽に附帯するサービス業」25.4%、「舟艇製造・修理業」22.9%、「呉服・服地小売業」21.2%と続く。

上位20業種では、消費者に近いサービス業他が10業種と半数を占める。負債前受金比率で上位20業種に入らなかった「エステティック業」「旅行業」「演芸・スポーツ等興行団」がランクインした。

総資本前受金比率が高い企業は、資金繰りが前受金の増減に大きく左右されやすい。新規顧客(契約)が減少に転じると、事業環境によっては一気に資金繰りに狂いが生じることになる。

一般的には、有利子負債構成比率(総資本に対し、有利子負債が占める比率)が財務リスク把握に多く活用されている。業種別で総資本前受金比率と有利子負債構成比率をクロス集計すると、総資本前受金比率の高い業種は、有利子負債構成比率が全業種平均より低い業種が多い。これは前受金ビジネスでは必要資金を借入金でなく前受金で充当しているためで、有利子負債構成比率では財務リスクを測ることが難しい。

最近の前受金ビジネスの経営破たんでは、脱毛サロン「銀座カラー」を運営する(株)エム・シーネットワークスジャパンが2023年12月に破産している。

他にも、前述した振袖レンタルのはれのひ(株)(2018年1月破産)、語学スクール経営の(株)ノヴァ(2007年10月会社更生法、棄却後11月に破産)に限らず、最近は若者を対象にした歯科矯正、脱毛など美容系の前受金ビジネスの破綻も目立つ。また、着手金まで含めるとコンサルタント、旅行業、冠婚葬祭、マルチ商法も広義では前受金ビジネスに入るケースもある。

長期・継続的な役務提供と、これに対する高額の対価を約する取引は「特定継続的役務提供」として規制対象となり、現在はエステティック業や語学教室を含む7つの役務が指定されている。規制により、前受金の保全措置について契約内容の書面に記載を義務付けられているが、義務は記載のみで提供は義務付けられていない。

消費者が契約内容を十分に理解したうえで契約に臨むことは当然重要だ。だが、前受金ビジネスの被害者を出さないためには、企業の情報開示の徹底と同時に、前受金の保全措置を義務付けるなど、消費者を守る仕組み作りが欠かせない。