「老後資金に不安あり」82.3%…最新の意識調査もチェック

2月13日は「NISA」の日。NISAとは、個人の資産形成を支援するために2014(平成26)年に始まった「少額投資非課税制度」です。

人生100年時代、自分の力で資産形成をすすめていくことが重要視されています。

国税庁が公表した「令和4年分 民間給与実態調査」によると、日本の2022年平均年収は458万円。自身と比較してドキッとした方もいれば、胸をなでおろした方もいるでしょう。

円安やエネルギー価格の高騰が大きな話題となっている昨今、物価上昇に頭を悩ませる方もいるかと思います。しかし、平均年収は30年ほど大幅に上がっておらず、長らく400万円台のままとなっています。

家庭環境や理想のワークライフバランスとの兼ね合いにもなりますが、老後の資金づくりは早めに進めておきたいもの。

そんな需要も相まって、2024年1月から新たにスタートした「新NISA」への注目度は高まりつつあります。

今回は、最新の意識調査結果を踏まえながら、積立投資で「月5000円」積み立てたときの期待できる結果をシミュレーションしてみました。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

【老後資金】最新の意識調査データをチェック!

キャリアや就職・転職に特化した匿名相談サービスを開発・運営する株式会社ライボの調査機関『Job総研』が「2024年 老後資金の意識調査」を実施。

社会人の男女を対象に、お金の使い道や価値観についての調査を実施しました。

調査概要は下記のとおりです。

- 調査方法:インターネット調査

- 調査対象:現在職を持つすべての社会人(20歳代~50歳代)

- アンケート母数:男女合計600名(全国)

- 実施日:2024年1月3日~1月9日

- 調査会社:株式会社ライボ

- リリース公開日:2024年1月29日

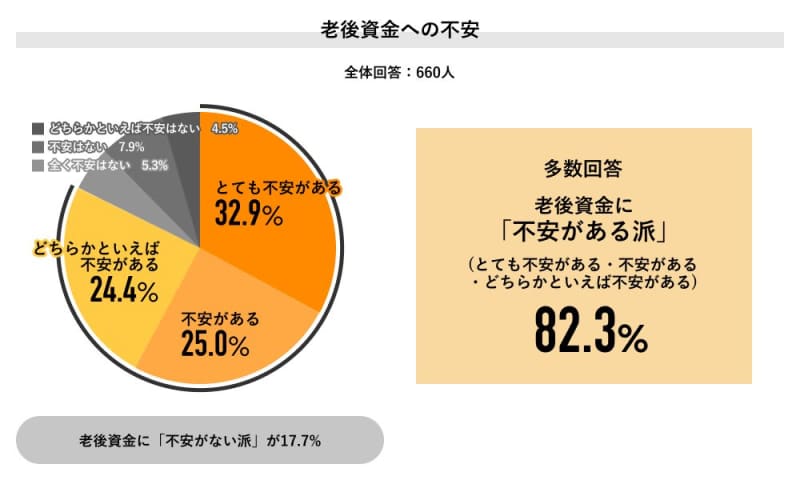

将来どうなる? 老後資金に対して「不安がある派」は82.3%

同調査の回答者全体の660人に老後資金への不安有無を聞くと「不安がある派」は82.3%。過半数を大きく超える結果となりました。

その内訳は「とても不安がある」32.9%、「不安がある」25.0%、「どちらかといえば不安がある」24.4%。なかでも強い不安を抱える割合の大きさが浮き彫りとなっています。

では、その不安のワケは、一体なにから生まれているのでしょうか。

年金の有無、生活費の増加……老後資金に不安を抱くワケ

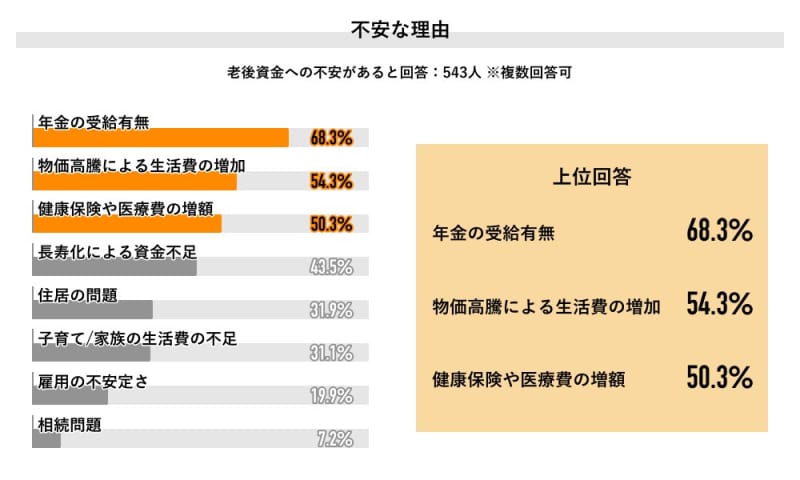

不安があると回答した543人に聞いた理由を紐解いてみると「年金の受給有無」が68.3%で最多。次いで「物価高騰による生活費の増加」が54.3%、「健康保険や医療費の増額」が50.3%という回答でした。

こうした不安を少しでも解消するには、いまの暮らしを現状維持しながら何かしらの手を検討するのもよいでしょう。

今回は、少額からスタートできる「新NISA」を例に考えていきましょう。

月100円から始められる「新NISA」月5000円でも効果が期待できるのか

実はネット証券などで新NISAをスタートすれば、月100円から新NISAでの投資がおこなえます。そのため、高額な貯金がなくても、新NISAで資産運用を始めることが可能です。

少額から新NISAを始められることはわかっても、少額投資に意味があるのか疑問を持つ人もいるかもしれません。

例えば、40歳代で年収がなかなか増えないため「月5000円」でとりあえず積立投資を始めようと言う場合、それでも効果は期待できるのか気になりますよね。

結論、少額投資も長く続ければ充分な効果を期待できます。

今回は「月5000円」の積立投資を続けた場合の資産評価額の推移をシミュレーションしてみました。なお、運用利回りは年率3%を前提とします。

月5000円の積立投資をした場合の資産評価額推移

【経過年数:資産評価額(元本部分)】

- 5年:32万円(30万円)

- 10年:70万円(60万円)

- 15年:113万円(90万円)

- 20年:164万円(120万円)

- 25年:223万円(150万円)

- 30年:291万円(180万円)

- 35年:371万円(210万円)

- 40年:463万円(240万円)

※投資の運用利回りは年率3%で計算

月5000円の積立投資を20年間続ければ、164万円もの資産を築けます。また、40年間継続すれば、463万円もの資産を持つことが可能です。

元本部分は240万円のため、投資により資産は約2倍も増えていると計算できます。

少額の投資でも、十分な効果を得られることがわかるでしょう。

2024年からスタートした「新NISA」、早めの段階から検討してみて

収入が少ない人の中には、ある程度お金が貯まってから一括で投資をしようと思っている人もいるかもしれません。

ただし、安定的な資産運用をしたい場合には一括よりも積立投資がおすすめ。一括で投資すると、投資したタイミングの価格によりその後の資産評価額に大きな影響がでます。

一方で、積立投資であれば購入価格が平準化されるため、安定的な運用が可能です。

投資についての知識をつける労力などがネックにはなりますが、労働以外の方法でお金が増やせる点は魅力的だといえるでしょう。

投資には払い込んだ額よりも減ってしまう「元本割れ」のリスクなどは伴いますが、「長期・分散・積立」の3つポイントを抑えれば、できる限りリスクを小さくすることはできると言われています。

少額からでも良いので、できるだけ早いうちから投資を始めて購入タイミングを分散するようにしましょう。

将来安心した暮らしをするために、自分にあった資産運用や年収アップの方法を考えてみてはいかがでしょうか。

参考資料

- 国税庁「令和4年分 民間給与実態統計調査」

- 株式会社ライボ『Job総研』「2024年 老後資金の意識調査報告書」(PR TIMES)

- 金融庁「つみたてNISA早わかりガイドブック」