今年からスタートした「新NISA」。メリット満載の制度であり、これをきっかけに投資をはじめてみようと考える人も多いでしょう。しかし、初心者が“決してマネしてはいけない”投資の専門家がいると、CFPで『ファイナンシャルプランナーが手取り足取り教える新NISA』著者の小山信康氏はいいます。それは具体的にどのような投資手法なのか。また、投資初心者におすすめのはじめ方とは……詳しくみていきましょう。

新NISAで「短期的な儲け」を狙うのはNG

デイトレードと新NISAは“別モノ”

世の中には、「デイトレーダー」と呼ばれる投資の専門家もいます。1日、あるいは数秒単位で株式等を売買することで、利益や損失を確定する人たちのことです。

彼らにとって、新NISAはほとんど意味がありません。1日で何百万円、何千万円という単位で購入・売却を繰り返すので、年間360万円程度の非課税枠など、あっという間に使い切ってしまうことが目に見えています。

みなさんは、彼らのことを気にしなくてかまいません。みなさんがこれから始める投資は、デイトレーダーとは真逆の位置にあるものと考えていただければ良いでしょう。

新NISAは、長期投資向きの制度です。だからこそ、みなさんにはデイトレードのようなせっかちな投資をしていただきたくないのです。基本的なスタンスとして、購入した商品が1年や2年値下がりしても気にせずにいられるような運用を心がけましょう。

[図表1]デイトレードと長期投資、それぞれの特徴 出典:『口座開設から銘柄選定・利益確定まで ファイナンシャルプランナーが手取り足取り教える新NISA』(彩図社)より抜粋

「すぐに儲かるかどうか?」は考えず、5年や10年後、あるいは20年後に向けて、「その商品が成長するかどうか?」という将来性に目を向けましょう。

新NISAで短期的な儲けを狙うのは、マラソンランナーに100メートル走で日本記録を狙わせるようなものです。運良く短期的に値上がりしたとしても、せっかちに売って(利益を確定して)、その後の成長による大きな利益をとりはぐれないようにしましょう。

「分散投資」で“ラクに・効率的な”投資が可能

長期投資のほかに、もうひとつ、多くの初心者の方におすすめできるものもあります。それが分散投資です。

いま投資に興味を持っているみなさんなら、この言葉を耳にしたことがあるはずです。初めて聞いたという方は、ぜひこの言葉は覚えてください。これも投資の基本中の基本だからです。

とはいえ、実際のところ、分散投資がどうして基本になるのか、よく分からないまま投資をしている人もたくさんいます。そして結果として、分散投資と真逆の「一極集中投資」を続けてしまう人も結構いるのが現実です。ここで一度、「基本中の基本」を確認しておきましょう。

分散投資とは、読んで字のごとく、いろいろな資産に分けて投資をすることです。

世の中には、投資対象となる資産がいろいろあります。当然、それぞれの資産ごとに性格が異なります。「すごく高いリターンが期待できそうだけど高いリスクがありそうな資産」もあれば、「リスクとリターンのどっちも小さそうな資産」もあります。さらに、儲かりそうな時や、損をしそうな時も、それぞれ異なります。

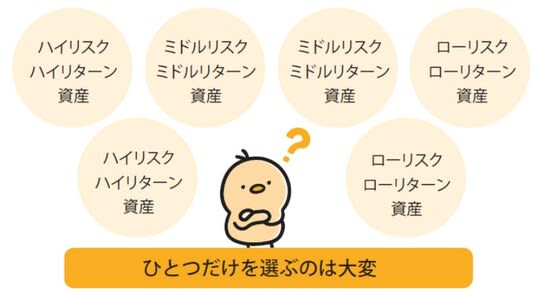

これらの中で、一番儲かりそうなもの「だけを選ぶ」というのが一極集中投資です。これは大変そうですね。どれが今一番儲かりそうなのかを確認するのに手間がかかりそうです。

逆に、いろいろな資産に分けるというのは一見面倒なようにも感じますが、実は「どれかだけを選ぶ」という面倒な作業を省いているのです。

[図表2]ひとつだけを選ぶのは大変 出典:『口座開設から銘柄選定・利益確定まで ファイナンシャルプランナーが手取り足取り教える新NISA』(彩図社)より抜粋

分散投資は「ローリスク」な投資が可能

それだけではありません。より「効率的に」投資ができる点にも大きなメリットがあります。[図表3]のケースを考えてみてください。みなさんは、どちらを選びますか?

[図表3]どちらを選ぶ? 出典:『口座開設から銘柄選定・利益確定まで ファイナンシャルプランナーが手取り足取り教える新NISA』(彩図社)より抜粋

①を選ぶという方は、このまま読み進めるより、競馬場へ向かった方が良いかもしれません。ほとんどの方は、②を望むはずです。100万円儲かるかどうか分からない上、大損するかもしれない①より、半分でも「絶対に儲かる」②の方に魅力を感じたはずです。

つまり、「どれだけ儲かるか」よりも、「絶対に儲かる」ことの方に魅力を感じたのです。これがまさに、リスクです。

リスクを直訳すると「変動幅」になります。儲かったり損したりしたときの結果の幅です。

絶対に50万円儲かるのであれば、リスクは0ということになります。だから魅力的なのです。逆に、リスクの大きい投資は魅力が低下します。よって、リスクの小さい投資ができる人は賢いのです。

そして、よりリスクの小さい投資を実現してくれるのが、分散投資です。

性格の異なる資産を組み合わせることで、どれかの資産が大きく値下がりしても、他の資産が値上がりすれば、全体的な損失を小さくできます。

[図表4]組み合わせでリスクを小さくする 出典:『口座開設から銘柄選定・利益確定まで ファイナンシャルプランナーが手取り足取り教える新NISA』(彩図社)より抜粋

もちろん、どれかの資産が大きく値上がりした時に、他の資産が値下がりして利益が小さくなる可能性もありますが、どちらも結果として、変動幅を小さくできます。

[図表4]のようなケースで、Aだけに投資をしているとリスクが大きくなりますが、AとBに半分ずつ投資することで、結果の変動幅がより小さくなっていることが分かるはずです。

このような、異なる値動きを示す資産を組み合わせてリスクを小さくすることが、分散投資の効果であり、魅力なのです。

小山 信康

CFP®

1級企業年金総合プランナー