人気の投資信託はリスクが高い!?

2024年に入り新NISAを始めた、もしくは始めようとしている人も多いのではないでしょうか。

2023年までのNISAは一時的な制度であり、使い切れない非課税枠があった場合には翌年消えてしまいました。

しかし、2024年からの新しいNISAは恒久的な制度なので、使い切れない非課税枠があっても翌年には復活します。

このため非課税枠にとらわれず自分のペースで投資ができるようになりました。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

新NISAを使いこなすのは難しい

しかし、新NISAにも難点はあります。それは実際に制度を使って投資を始めるまでのハードルの高さです。

新NISAは1つのNISA口座の中に、積立投資で利用できる「つみたて投資枠」と、積立投資も一括投資も可能な「成長投資枠」という2つの非課税枠があります。

2つの枠は併用することができますが、非課税で投資できる上限額や対象商品が異なります。

2つの枠をどのように組み合わせ、どんな商品を購入するべきかー。

こうした点をすべて自分で考えて決めようとすると、制度の理解はもとより、投資に対するある程度の知識や手間が求められます。

なかでも、対象商品は数が多いだけでなく、「つみたて投資枠」と「成長投資枠」で異なるため、どのように選べばいいか悩ましいでしょう。

投資信託や上場投資信託(ETF)等を見ると、「つみたて投資枠」は約250銘柄、「成長投資枠」に至っては2000銘柄以上あります(※1)。後者はこのほか、個別の株式も売買することができます。

※1 つみたて投資枠の対象商品は金融庁ホームページ(https://www.fsa.go.jp/policy/nisa2/products/)に掲載。成長投資枠の対象となる投資信託およびETFは、投資信託協会ホームページ(https://www.toushin.or.jp/static/NISA_growth_productsList/)および日本取引所グループホームページ(https://www.jpx.co.jp/equities/products/etfs/issues/01.html)に掲載

人気の投資信託はリスクが高い場合も

ここまで読んできて、複雑さや選択肢の多さに困惑する人もいるのではないでしょうか。

そこでなるべく簡単に新NISAを始めようとした場合、とりあえず人気商品を選んでおけばいいと考えるかもしれません。

しかし最適な資産運用は一人ひとり違います。「多くの人が選んでいる商品なら安心」とは限らないため、注意が必要です。

日本では特定の資産がブームになる傾向があります。投資熱が集まる対象はFXや新興国株などです。

こうした投資でよい結果を得た人もいる一方、特定の資産だけに投資したことで失敗したというケースも多く聞きます。

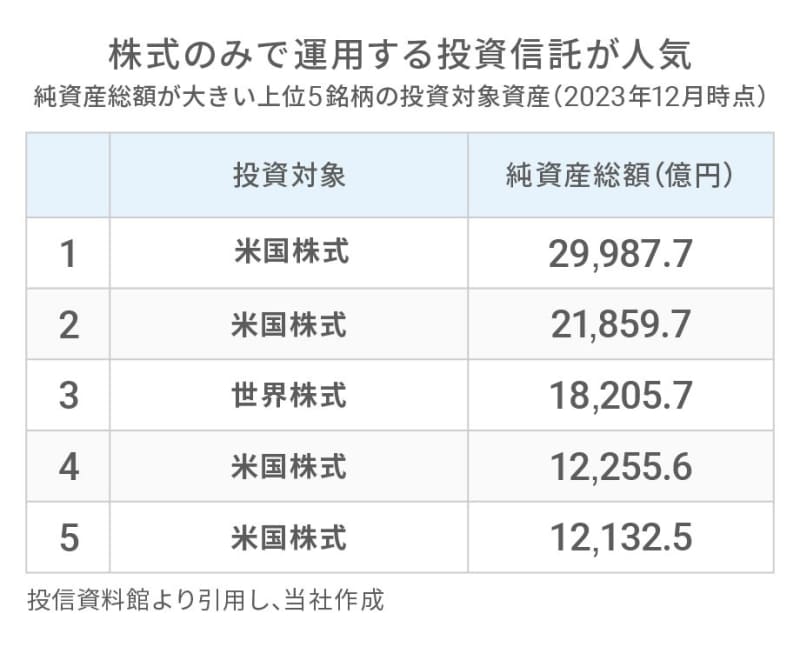

足元で新NISA向けに人気があるのは、世界株や米国株だけの投資信託です。

2024年1月時点で純資産総額が大きい上位5銘柄を見ると、すべて世界株か米国株の投資信託であることがわかります。

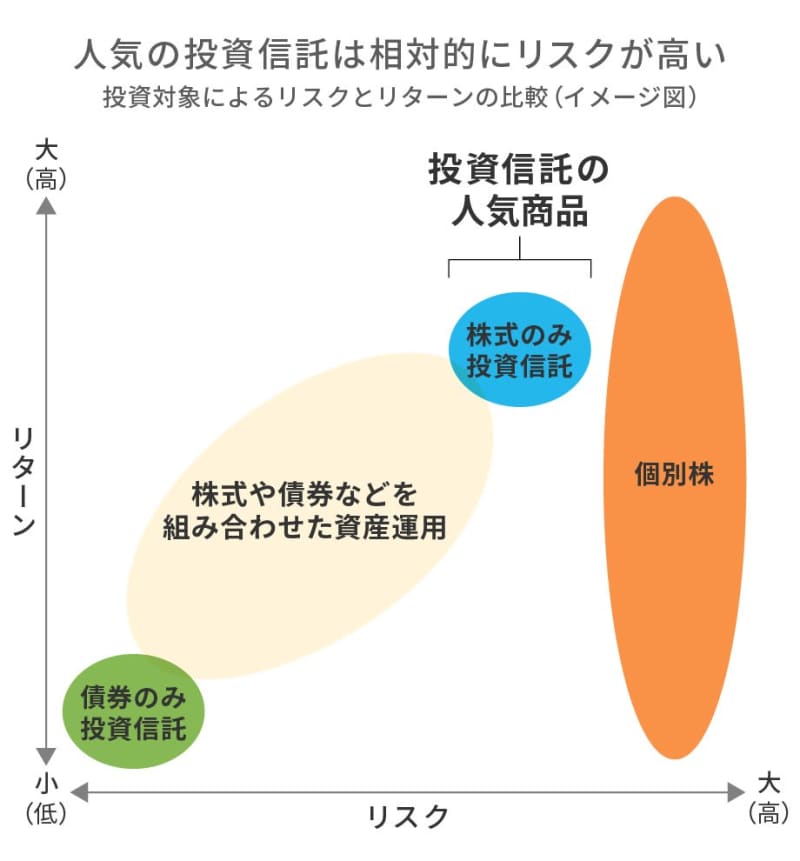

ここに記載がある人気商品には共通点があります。それは、投資対象を株式だけに限定しているため、相対的にリスクが高いということです。

株式や債券を組み合わせてリスクを抑える

投資信託は、さまざまな銘柄に分散投資をするので、投資対象が株式だけであっても、個別株に集中投資をするのと比べるとリスクは抑えられます。

しかし、株式と値動きが異なる債券などにも分散投資をする場合と比べると、リスクは高くなります。

資産運用の基本は、株式や債券、金、不動産など値動きが異なる資産に投資対象を分散することです。

これがリスクを抑えて安定的にリターンを狙うことにつながります。

もちろんこうした分散投資をしていても、一時的にリターンがマイナスになることもあります。

しかし、それを受け入れ、淡々と運用を続けていくことで、長い目でリターンの最大化を狙うことができるのです。

参考資料

- 金融庁「つみたて投資枠対象商品届出一覧」

- 一般社団法人 投資信託協会「NISA成長投資枠の対象商品」