2月8日の内田日銀副総裁による「マイナス金利解除でも緩和的な金融環境を維持する」といった旨の発言を受けて、足元の米ドル/円は、1ドル150円目前まで円安が進んでいます。こうしたなか、マネックス証券・チーフFXコンサルタントの吉田恒氏は、日銀関連のイベントが「すこぶる投機的な材料になっている」と冷静に指摘します。米ドル/円相場は今後どのような動きをみせるのか、吉田氏が解説します。

2月13日~19日の「FX投資戦略」ポイント

〈ポイント〉

・先週は日銀副総裁発言などを材料に米ドル/円は149円半ばまで一段高となった。相場が大きく動きやすい日銀関連の材料で、米ドルの保合い「上放れ」が実現したということだろう。

・副総裁発言後も円金利の低下は限定的なので、米金利上昇により米ドル「上放れ」を裏打ちできるかに注目。米金利上昇が限られるようなら、米ドル高も限定的か。

・今週の米ドル/円の予想レンジは148~151円。

先週の振り返り…日銀副総裁発言で一段の米ドル高・円安

先週の米ドル/円は、一時149円半ばまで一段高となりました(図表1参照)。きっかけは、8日の日銀・内田副総裁の発言が予想以上に「ハト派」だったとして円売り材料になったことでした。この日だけで、米ドル/円は148円丁度近辺から149円半ばへ、最大で1.5円程度もの米ドル高・円安となりました。

[図表1]米ドル/円の日足チャート(2023年11月~) 出所:マネックストレーダーFX

こんなふうに、日銀関連のイベントは、為替相場を大きく動かす要因になっています。たとえば、過去2回の日銀金融政策発表日の米ドル/円最大値幅は1.7~2.7円にも達しました。

そんな「日銀大相場」の代表例は、やはり植田総裁の「チェレンジング発言」をきっかけに米ドル/円が急落したケースでしょう。これは2023年12月7日の出来事でしたが、この日の米ドル/円最大値幅は何と6円以上にも拡大したのでした。

こんなふうに、日銀関連のイベントは、相場が大きく動くきっかけになるといった意味では、今回の内田副総裁の発言を受けて一段の米ドル高・円安が広がったのも、最近の傾向通りだったといえます。

米ドル/円は1月中旬から約3週間も、147~148円半ばといった1.5円程度の狭いレンジを中心とした小動きが続いていました。小動きが長く続くほど、相場のエネルギーが溜まり、小動きのレンジを抜けると溜まったエネルギーの発散で一方向に大きく動きやすくなります。

今回、相場を大きく動かすきっかけになりやすい日銀関連のイベントである内田副総裁の発言を受けて、米ドル/円がこの間の小動きのレンジを上放れ、一段高に向かったということでしょう。

日銀関連の材料はときに“理論では説明がつかない”動きも

一方で、日銀関連の材料は、必ずしも相場の動きを論理的に説明できるものではないことも少なくありませんでした。たとえば、上述の植田総裁「チャレンジング発言」は、早期のマイナス金利解除要因と受け止められ円急騰をもたらしたとされましたが、その後行われた2023年12月の日銀金融政策決定会合でその可能性はすぐに否定されました。

そして2024年に入ると、能登半島地震の影響でマイナス金利解除は先送りされる可能性が出てきたとの見方が浮上しましたが、これもその後行われた金融政策決定会合で否定され、マイナス金利解除は3月ないし4月の金融政策決定会合で決まる可能性が高いといった見通しになりました。

以上のように見ると、日銀関連のイベントで為替相場が円高、円安に大きく動くことから、それを金融政策見通しに後付けるといった具合に、「すこぶる投機的な材料」として扱われているというのが実態ではないでしょうか。その点は、今回の内田副総裁発言への反応でも同じだった可能性がありそうです。

内田副総裁の発言で、円売り材料とされたのは、「(マイナス金利解除後も)どんどん利上げをしていくようなパスは考えにくい」との部分と見られました。

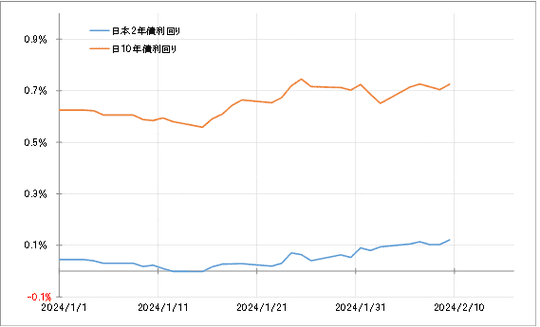

これが市場において未だ織り込まれていないことだったら、本来は円金利が大きく下がりそうですが、日本の長期金利の10年債利回り、そして金融政策を反映する2年債利回りは、ともに8日も下げ渋り、翌9日は小幅ながら反発しました(図表2参照)。

[図表2]日本の2年債および10年債利回りの推移(2024年1月~) 出所:リフィニティブ社データよりマネックス証券が作成

BOJウォッチャー(日銀の金融政策分析の専門家)のなかでは、そもそもマイナス金利は解除するものの、日本政府の巨額の債務残高を考えると、利払いの増加につながる、ゼロ金利解除以降の“実質的な利上げ”はまだまだ難しそうとの見方が基本でした。

そういった彼らからすると、今回の内田副総裁の発言は織り込み済みのものだったでしょう。そしてそうであれば、今回円金利が低下しなかったのもなんら違和感はありません。

円金利は低下しなかったものの、米ドル高・円安に振れたということは事実です。であれば、それはマイナス金利解除後のさらなる利上げ見通しの後退とは別な反応と考えるのが自然でしょう。

すなわち、ボラティリティ(値動き)が高くなりやすい日銀関連のイベントをきっかけに、米ドル/円がこの間の小動きのレンジを上放れたという「テクニカルな要因の影響」が大きかったということでしょう。

今週の注目点…米経済指標発表で米金利は上昇するか?

上放れた相場は、これまでのレンジの上限にサポートされて上値トライが続くのが基本です。その意味では、これまでのレンジ上限、148円半ばにサポートされている限り、米ドル上値の模索が続く可能性が高そうです。

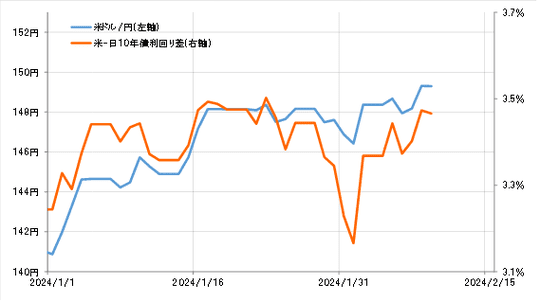

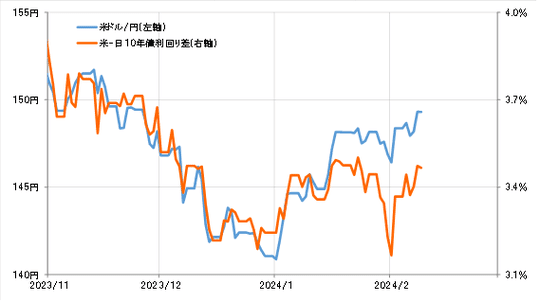

ただ少し気になるのは、このところ日米金利差から米ドル高・円安へのかい離が目立ってきたということ。とくに、2023年末までの両者の関係からすると、最近は金利差拡大に比べて米ドル高・円安の動きが大き過ぎる感じがあります(図表3、4参照)。大幅な金利差を収益機会と位置付けて金利差で正当化される以上に米ドル買い・円売り取引が拡大しているかもしれません。

[図表3]米ドル/円と日米10年債利回り差(2024年1月~) 出所:リフィニティブ社データよりマネックス証券が作成 [図表4]米ドル/円と日米10年債利回り差(2023年11月~) 出所:リフィニティブ社データよりマネックス証券が作成

今週は、下記のように注目度の高い米経済指標の発表が多く予定されています。これらの結果を受けて米金利が上昇し、日米金利差拡大が米ドル高・円安を裏打ちできる動きになるかに注目です。

〈13日〉

1月CPI総合……前回3.4%、予想2.9%

同コア……前回3.9%、予想3.7%

〈15日〉

1月小売売上高……前回0.6%、予想0.1%

2月NY連銀製造業景気指数……前回-43.7、予想-10

〈16日〉

1月PPI総合……前回1%

同コア……前回1.8%

今のところ、CPI(消費者物価指数)などのインフレ指標は前回より上昇率が低下し、インフレ是正の進展を確認するといった予想になっています。そういった予想通りの結果となり、米金利が上げ渋るようなら、米ドル上値模索も限られるでしょう。

以上を踏まえて、今週の米ドル/円の予想レンジは148~151円で想定します。

吉田 恒

マネックス証券

チーフ・FXコンサルタント兼マネックス・ユニバーシティFX学長

※本連載に記載された情報に関しては万全を期していますが、内容を保証するものではありません。また、本連載の内容は筆者の個人的な見解を示したものであり、筆者が所属する機関、組織、グループ等の意見を反映したものではありません。本連載の情報を利用した結果による損害、損失についても、筆者ならびに本連載制作関係者は一切の責任を負いません。投資の判断はご自身の責任でお願いいたします。