保険を検討している方のなかには「リスクに対してどこまで保険で備えるべきなのかがわからない」と思われている方も多いのではないでしょうか。

本記事では、保険を選ぶ際の重要な要素となる「リスク」について、具体例を挙げ、適切な備え方とともに解説します。リスクの特徴を正しく理解できれば、保険で備えるべきリスクが何なのか、必要な保険は何なのかがわかるので、保険選びの迷いも解消されるはずです。

リスクを4つにわけて理解する

「リスク」と一言で言っても、その度合いや家計へのダメージの大きさはさまざまです。

すべてのリスクを保険で備える必要はありません。場面ごとに考えることで、それぞれのリスクに合った対策がわかります。

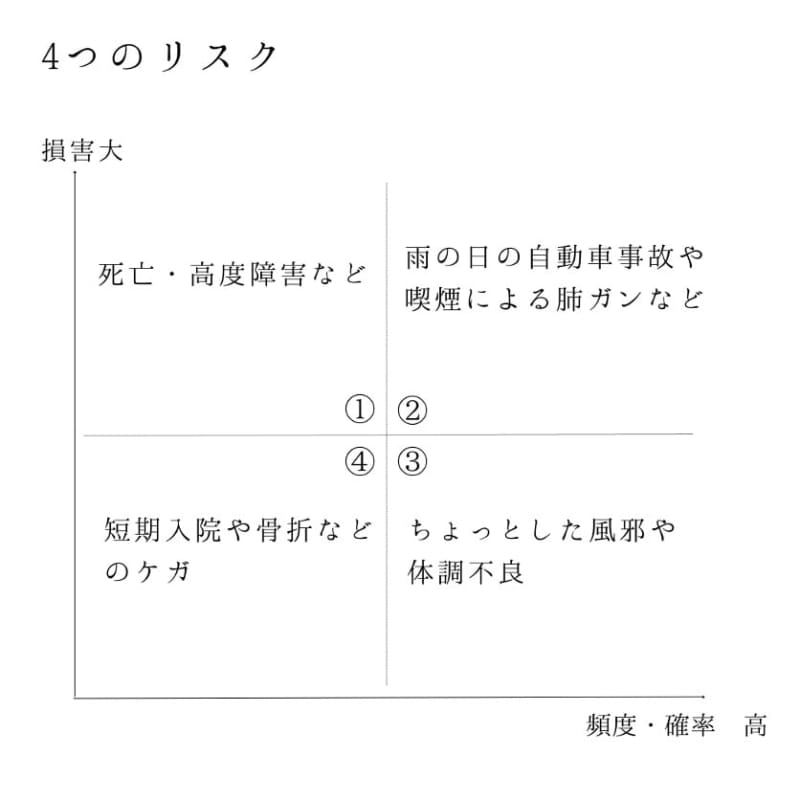

損害の大きさ、発生する確率・頻度の高さによって、リスクは4つに分類することができます。全てのリスクに備えることは不可能なので、自分にとって優先順位が高いリスクはどれか?を考えるツールとしてご活用ください。

画像:筆者作成

図には4つに分類したリスクの具体例を挙げています。たとえば、①の死亡・高度障害と③の風邪や体調不良では、リスクへの備え方は変わることがおわかりいただけるかと思います。①から④までのリスクのうち、保険で備えたほうが良いものはどれでしょうか?

リスクと感じる度合いは人により異なりますが、基本的に保険で備えた方がいいリスクは①と②だと筆者は考えます。保険は、発生した時の損害額が大きいものに備えるのに適しています。

ここからはこの4つに分類したリスクの特徴とそのリスクへの備え方について解説します。

①死亡・高度障害など万が一のリスクは「保険」で備える

起きる頻度・確率は低いものの、起きてしまった場合に命や生活に大きく関わる場面は、保険で備えることをおすすめします。

たとえば病気や事故による死亡、高度障害、火災、地震などは起きる頻度や確率は低いものの、一度起きると大きな損害が想定されます。被る損害は数千万円から数億円以上に及ぶ可能性があるため、これらのリスクに対しては保険で対策をしておくことが重要です。よっぽどの資産家であれば必要ないかもしれませんが、多くの方は数千万円から数億円以上もの損害をご自身の資産でカバーすることは難しいでしょう。

起こる確率が低いなら、払った保険料は無駄になるのでは?と思う方もいるかもしれません。しかし、そもそも保険は”One for all, all for one(一人は皆のために、皆は一人のために)”という「相互扶助」の考え方から生まれています。少しの保険料を皆で出し合えば、誰かが大きい損害を被った際に皆でカバーし合えるのです。

もったいないと思うかもしれませんが、起きる頻度・確率は低いが起こると損害が大きいリスクに対しては保険でしっかりと対策をしましょう。

②雨の日の自動車事故や喫煙による肺ガンなどのリスクは「回避」

雨の日の運転や喫煙などは、事故や病気のリスクが高まる行動ですよね。これらの事故や病気は、家計に与える損害は大きいと考えられます。こういったリスクに対しては、保障額や補償額をしっかりと備えるほか、そもそもそのリスクに晒されないようリスクを回避するようにしましょう。つまり、雨の日の運転は避ける、タバコを吸わないなどが対策になります。

また、自分でリスクを高めてしまった結果発生した事象については、保険ではカバーできなかったり、保険料が割高になってしまったりするケースも多くあります。たとえば、喫煙者の方が保険に入りたい場合、非喫煙者よりも保険料が高くなることが殆どです。

仕事などで仕方なく自動車を使うこともあるかと思います。それ以外で避けられるリスクは極力避けるようにしましょう。

③風邪や体調不良は「予防」を心掛ける

ちょっとした風邪や体調不良などは頻繁に起こりますが、起こったとしても命に関わるようなことではないし、家計への影響も大きくないですよね。よく起きるリスクであっても、損害が小さいものについては保険で備える必要はありません。そもそも、ちょっとした風邪や体調不良のために保険に入る方もあまりいないでしょう。こういったリスクは予防することでリスク自体を減らせます。

具体的には、日々の運動や食生活の見直し、健康診断や人間ドッグの定期的な受診などが対策になります。すべてのリスクを予防することは難しいですが、日々意識して気を付けるだけで頻度を減らしたり、ダメージをより抑えられたりします。頻度や確率が高く、かつ損害が大したことのないリスクについては保険を考えるよりも、日々の健康維持が大切です。

④短期入院や骨折などのケガは「貯蓄」で賄う

最後に短期入院や骨折などについて考えてみましょう。これらはもちろん起きないほうがいいですが、仮に起きてしまったとしても損害は限定的です。しっかりと準備できていれば保険に頼らず、ご自身でそのリスクに備えることも可能です。

ここでいう損害は入院費や治療費などの医療費が該当します。この医療費を自分で賄えるように貯蓄をしたり、資産運用をして資産を増やしたりしておくことが望ましいとされています。

医療保険もこういったリスクへの備えになりますが、一般的に医療保険は損害よりも支払う保険料の方が高額になるケースが多く見受けられます。生命保険文化センター「2022(令和4)年度生活保障に関する調査」によると、過去5年間に入院し、自己負担費用を支払った人の直近の入院時の自己負担費用は、平均で19.8万円です。この19.8万円は月々3,300円を5年間貯蓄に回せば賄える金額です。

あくまで平均値にはなりますが、普段からしっかりと貯蓄や資産運用で資産形成ができている方は、医療保険の重要性はさほど高くないことがおわかりいただけるのではないでしょうか。一方で、医療費を自分で賄えるほどの貯蓄がない方は、医療保険に入っておきましょう。

意見が分かれるガンへの備え

2人に1人が発症すると言われているガン。私たちに身近な病気であるため不安を抱えている人も多いのではないでしょうか。そもそもガンは上述した4つの分類のどこに該当するのでしょうか。ガンに関しては年齢や病気の進行具合、生活習慣等によってリスク度合いが異なるため、4つの分類に当てはめることができません。

ガン保険に関しては要・不要の意見が分かれることが多いですが正解はなく、各個人で総合的に判断することが必要です。他の病気等にも同じように言えることではありますが、日々の体調管理、定期的な健康診断や人間ドッグ、貯蓄による備えが基本です。そして、公的医療保険や通常の医療保険でのガン特約でも十分にカバーできることもあるでしょう。その上でご自身に必要な部分をプラスアルファの保険等で備えていきましょう。

また「子供が成人するまで」など期限を決めてガン保険に加入するのも1つの方法です。期間が限定的であれば保険料のトータルコストも押さえられますし、これから教育費がかかるというタイミングで、“ガンの治療費のために貯蓄を取り崩すことなく生活できる安心感が欲しい”という方は多い印象です。

リスクを理解して正しく保険に入ろう

リスクにもいろいろな種類と対策があることがお分かりいただけたかと思います。保険で備えるべきリスクは、発生頻度は高くなくても損害が大きい死亡や高度障害といった万が一のリスクが最優先です。それ以外はリスクを避ける、予防を心掛ける、貯蓄で賄うなどの方法があることは前述した通りです。

不安感からあらゆるリスクに保険で備えようとすると、その分保険料も膨らみ、家計を圧迫し兼ねません。むやみに保険に入るのではなく、正しくリスクを理解して優先順位を付けた上で備えていくことが大切です。