申告の必要がない非課税所得

所得とは、収入から収入を上げるための費用を差し引いたものをいいます。所得の種類は、「利子」「配当」「不動産」「事業」「給与」「退職」「山林」「譲渡」「一時」のほか、そのいずれにも該当しない場合の「雑所得」と、計10種類あります。原則、すべての所得はこのうちのどこかに分類されます。

しかしなかには、社会政策やその他の見地から非課税(所得税を課さないもの)とされるものがあります。非課税所得は、所得金額の計算から除かれます。

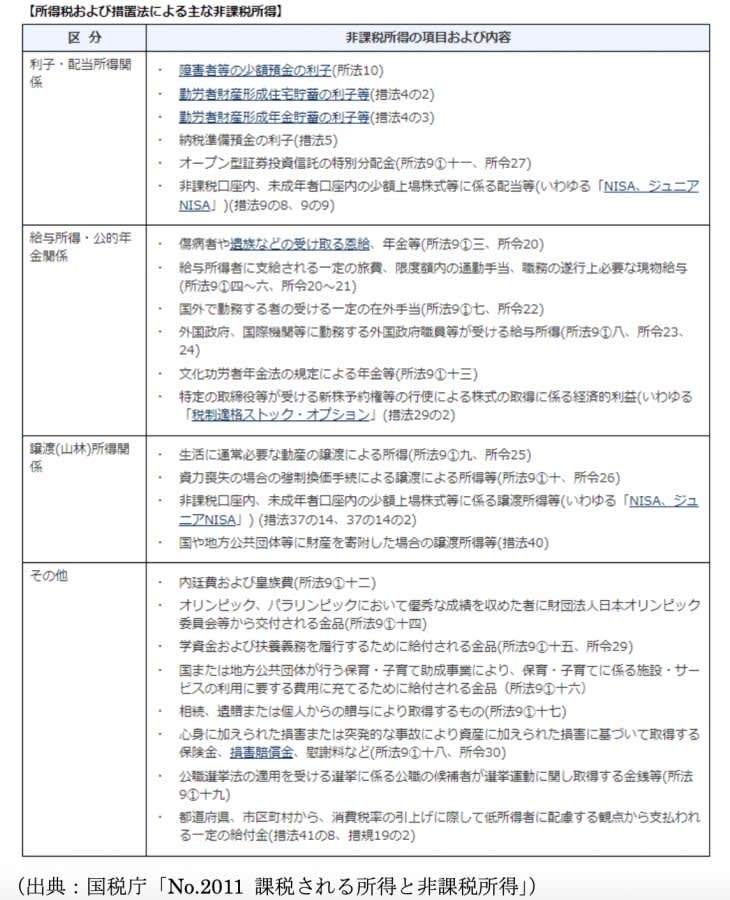

非課税所得となる主なものは、図表1のものがあります。

図表1

(出典:国税庁「No.2011 課税される所得と非課税所得」)

宝くじの当せん金には所得税を課されません

宝くじの高額当せんをした場合の、当せん金への課税が気になるでしょう。実は、宝くじで10億円のような高額当せんをしても、当せん金に所得税はかからないのです。

宝くじは、当せん金付証票法に基づき発行される「当せん金付き証票」です。当せん金付証票法 第13条に、「当せん金付き商標の当選金品については、所得税を課さない」と定められています。ただし、同法12条に「当せん金付証票の債権は、一年間これを行わないときは、時効に因って消滅する」とありますので、時効に注意しましょう。

ところで、宝くじはどこが発行しているのでしょうか。発行は、地方自治体(都道府県と指定都市)です。地方財政法第32条に明記されています。地方自治体では公共事業の財源に必要なケースにおいて、都道府県および特定市の議会が議決した金額の範囲内で総務大臣の許可を受けて、当せん金付証票を発売できます。

また、当せん金付証票法 第1条に 「この法律は、経済の現状に即応して、当分の間、当せん金付証票の発売により、浮動購買力を吸収し、もつて地方財政資金の調達に資することを目的とする」とあります。収益金は地方自治体の公共事業に利用されます。「宝くじは地元で買おう」といわれているのは、このためです。

一時所得は50万円を超えるかどうか

懸賞金を受け取った、会社のビンゴ大会で現金を景品にもらった場合、ふるさと納税のお礼の品やマイナポイントも一時所得に該当します。

国税庁ホームページには、一時所得とは、「営利を目的とする継続的行為から生じた所得以外の所得で、労務や役務の対価としての性質や資産の譲渡による対価としての性質を有しない一時の所得」であり、具体的には次のようなものが該当するとあります。

__・懸賞や福引きの賞金品(業務に関して受けるものを除く)

・競馬や競輪の払戻金(営利を目的とする継続的行為から生じたものを除く)

・生命保険の一時金(業務に関して受けるものを除く)や、損害保険の満期返戻金

・法人から贈与された金品(業務に関して受けるもの、継続的に受けるものを除く)

・遺失物取得者や埋蔵金発見者の受ける慰労金__

一時所得の金額は、一時所得に該当するものすべてを合算して、以下の式で計算します。

・総収入―収入を得るための金額-当別控除額50万円

総所得金額を出す際は、算出額の2分の1をその他の所得と合算します。

よって、収入得を得るための金額を差し引いた一時所得の合計が50万円を超えなければ申告の必要はありません。

ところで、給与所得者が給与所得以外の所得が年間20万円を超えない場合は、確定申告をする必要がないとされています。もし、給与所得以外の所得が一時所得のみの場合、「20万円×2+50万円=90万円」を超えなければ確定申告の必要はありません。

ただし、同年に生命保険の一時金など、大きな金額の一時所得がある場合、一時所得に該当するものを合算して申告する必要があるため、注意が必要です。

申告に必要な書類等は、早めに準備しておきましょう。

出典

国税庁 No.2011 課税される所得と非課税所得

総務省 宝くじ

総務省 宝くじ関係法令

国税庁 「ふるさと納税」を支出した者が地方公共団体から謝礼を受けた場合の課税関係

国税庁 No.1490 一時所得

国税庁 No.1490 一時所得 Q&A

※2024/2/14 執筆者を修正いたしました。

執筆者:林智慮

CFP(R)認定者