変更するには条件がある!

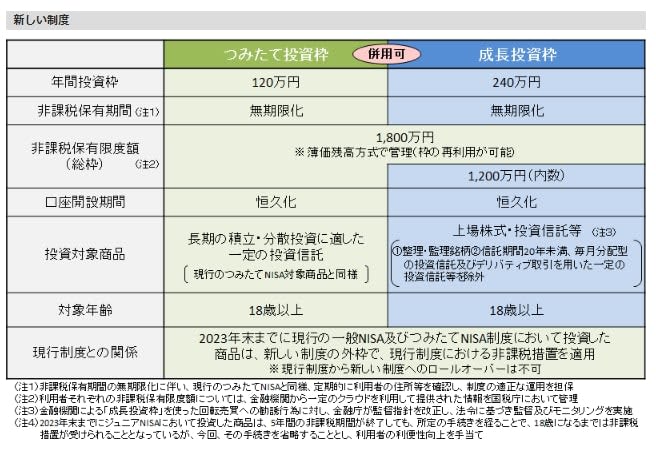

2024年1月から始まった新NISAは、旧NISAに比べて年間に投資できる金額が多く、非課税期間も無期限のため使いやすい制度です。

そのため、新NISAで資産運用をしている人や始めることを検討している人も多いのではないでしょうか。

また、なかには「新NISAはネット証券がお得」という噂を聞いたことがある人もいるかもしれません。

ネット証券は手数料が安く、ポイントが貯まりやすいことが特徴です。

では、現在銀行で新NISA口座を持っている人が今からネット証券に金融機関を切り替えることは可能なのでしょうか。

本記事では、今からNISA口座を銀行などの別の金融機関からネット証券に切り替えることができる人の条件を解説するので参考にしてみてください。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

NISA口座は1人1口座

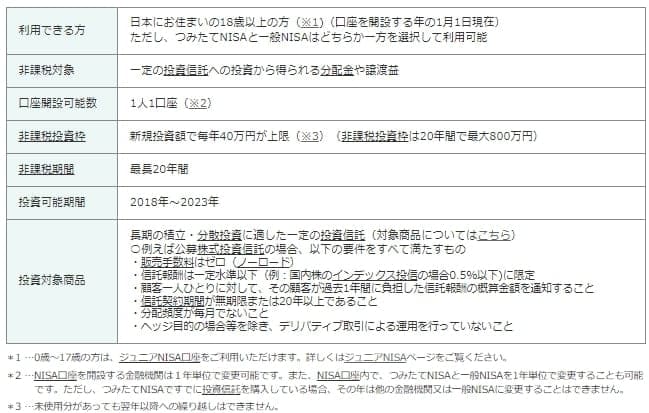

前提として、NISA口座は1人1口座です。

同じ年に複数の金融機関でNISA口座を開設して取引することはできないため、注意しましょう。

新NISA口座は自動で開設される

2023年以前に一般NISAかつみたてNISAの口座を持っていた人は、自動的に新NISA口座が同じ金融機関に開設されます。

そのため、2023年に銀行で一般NISAかつみたてNISAをしていた人は、特に手続きをしていない場合はすでに新NISA口座が同じ銀行で開設されている仕組みです。

また、つみたてNISAをしていた人は、原則2024年以降も同様の積立設定が新NISA口座に引き継がれます。

銀行からネット証券への切り替えは可能か?

では、現在銀行で新NISA口座を持っている人は、ネット証券に金融機関を切り替えることはできるのでしょうか。

結論、2024年中に銀行の新NISA口座で一度も取引をしていない人のみ、2024年中に新NISAの金融機関を銀行からネット証券に切り替えることが可能です。

新NISA口座を開設している銀行で解約の手続きをした後に、ネット証券に新NISA口座の開設申し込みをおこないましょう。

なお、一度でも2024年中に銀行の新NISA口座で取引をしている場合は、金融機関の変更ができるのは2025年からとなります。新NISA口座で取引したことがあるかを確認してみてください。

旧NISAで投資した商品は2024年以降も運用を続けられる

新NISAがスタートして以降、一般NISAとつみたてNISAで運用していた商品はどうなるのでしょうか。すぐに解約が必要なのでしょうか。

結論、一般NISAとつみたてNISAで運用していた商品をすぐに解約する必要はありません。2024年以降も一般NISAは投資した年から5年間、つみたてNISAは投資した年から20年間は非課税で運用できます。

そのため、例えばつみたてNISAで2023年に投資した商品は2042年末まで非課税で運用が可能です。また、つみたてNISAで保有する商品は新NISAの保有上限金額とは関係ありません。

NISAで資産形成を始めよう

NISAは税金をかけずにお得に投資できる制度です。

例えば、年利3%で積立投資を続けた場合の20年後の資産評価額は以下のとおりとなります。

積立金額別の20年後の資産評価額

積立金額:20年後の資産評価額(元本部分)

- 月1万円:328万円(240万円)

- 月2万円:657万円(480万円)

- 月3万円:985万円(720万円)

- 月5万円:1642万円(1200万円)

- 月7万円:2298万円(1680万円)

- 月10万円:3283万円(2400万円)

*運用利率は年利3%とする。非課税となるのは元本1800万円の部分まで。

毎月3万円の積立投資を続ければ、20年間で985万円もの資産を築けます。元本部分は720万円のため、新NISAでの投資により265万円も資産を増やすことが可能です。

もちろん投資は運用成績が保証されているわけではないのでリスクはありますが、適切な範囲でまずは少額から資産運用を始めてみてはいかがでしょうか。

参考資料

- 金融庁「新しいNISA」

- 金融庁「つみたてNISAとは」

- 金融庁「資産運用シミュレーション」