2024年からスタートした新NISA。この機に投資を始める人からよく出るのが、「毎月いくら積立するべきでしょうか?」という質問です。そこで、「これまで毎月いくら貯金ができていたかわかりますか?」と尋ねるのですが、「よくわかっていません」と答えが返ってくることが珍しくありません。

積立投資を始めるためには、まず初めに、現在の収入や支出、貯蓄の金額を把握することが大切です。そこでこのコラムでは、家計簿をつけていない人でも家計状況を確認できる方法を紹介します。その確認結果をもとに、新NISAの積立額を決めていきましょう。

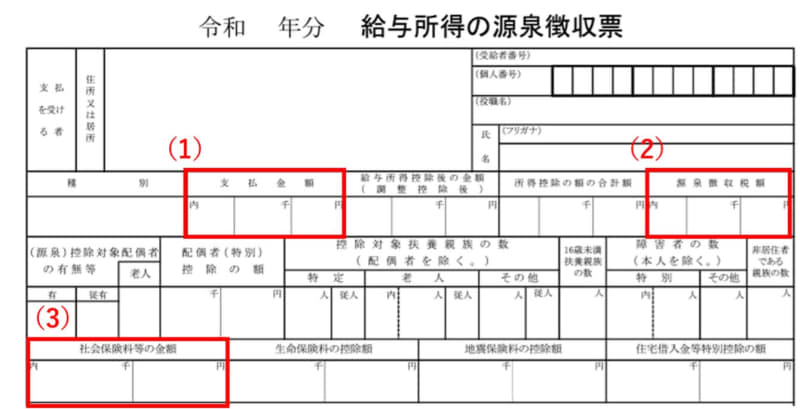

収入は「源泉徴収票」と「給与明細」で確認する

まずは収入から確認してみてください。会社員であれば、会社からもらえる源泉徴収票を見ると1年間の収入金額が確認できます。ただし、源泉徴収票に書かれた「支払金額」と、実際に手に入る金額には大きな差があります。

家計状況を知るためには、「手取り収入」の把握が不可欠です。次の手順に従って、計算してみましょう。

<手取り収入の概算方法>

手取り収入=(1)支払金額-(2)源泉徴収税額-(3)社会保険料等金額-(4)住民税額

(1)~(3)は、源泉徴収票を見るとわかります(参考:図表1)。(4)の住民税額は、5〜6月にもらえる「住民税決定通知書」で確認できます。ただ、住民税決定通知書が手元にない人も多いでしょう。その場合は、給与明細書で天引きされているひと月の住民税額を12倍すれば、おおよその住民税額(年額)がわかります。(1)~(4)の数字がそろったら、手取り収入が計算できます。

<図表1:源泉徴収票(一部)のサンプル>

資料:国税庁ホームページ掲載の「給与所得の源泉徴収票」をもとに作成

貯蓄額は「通帳」を振り返るとわかる

手取り収入が分かったら、次は貯蓄額を確認しましょう。自分が実際に1年でいくら貯蓄できていたかわかれば、新NISAで無理なく積立投資を続けられる金額の目安にできます。

貯蓄額は、自分が持っている預金通帳などの情報を整理すると算出できます。具体的には、現在の貯金残高と1年前の貯金残高を比べるのです。増えていれば、その金額が「この1年で貯金できた金額」といえます。

預金通帳以外で貯蓄や投資をしている場合は、その分も考慮しましょう。例えば、財形貯蓄やiDeCo、投資信託などに回したお金が該当します。これらの金額(年額)と、預金で増えた金額を足した額が、「この1年の貯蓄額」となります。

<貯蓄額の概算方法の例>

■ステップ1:預金通帳などから情報を取り出す

A銀行:残高230万円、1年前は190万円

B銀行:残高35万円、1年前は18万円

C銀行:残高67万円 1年前は25万円

(1)合計預金残高 332万円 (2)1年前は233万円

(3) (預金通帳に載っていない)財形貯蓄や投資に回した金額:年間40万円

■ステップ2:直近1年間の貯蓄額を算出する

(1) の金額-(2)の金額+(3)の金額

332万円-233万円+40万円=139万円(直近1年間の貯蓄額)※マイナスの場合は家計が赤字ということ

計算した結果、「やけに貯蓄額が少ない」と思ったら、直近1年間で大きな臨時出費(車の購入や、大きな旅行など)がなかったかを確認してください。貯蓄額は年によって変わる家庭も珍しくないので、過去5年分ほどさかのぼって計算してみるのもおすすめです。

あわせて、手取り収入のうち何割を貯蓄できているか確認してみてください。「貯蓄額÷手取り収入×100」で、求められます。1人暮らしなら手取り収入の10%~30%以上(収入や年齢に比例して上がりやすい)、夫婦だけの世帯なら30%以上、子育て世帯なら15%以上貯められていると、着実に貯蓄できているといえるでしょう。

もしも貯蓄があまりできていない場合は、新NISAで資産運用に取り組むことと合わせて、支出のスリム化にも力を入れるのがおすすめです。

支出は「手取り収入」から「貯蓄額」を引けばわかる

家計簿をつけていないと、「支出はまったく把握していない」という人も多いのではないでしょうか。家計簿をつけていなくても、手取り収入と貯蓄額がわかったら、1年間のおおまかな支出額を計算で出すことができます。新NISAで投資できる金額を増やすためにも、今の自分の支出状況を確認しておきましょう。

<支出額の概算方法>

1年間の支出額=手取り収入-貯蓄額

例えば、手取り収入が600万円で貯蓄額が50万円なら、1年間の支出額は550万円です。平均するとひと月約45.8万円であることがわかります。

支出額が思ったよりも大きかった場合は、支出を見直すことで投資に回せる金額を増やせる可能性があります。直近のクレジットカード明細などから削減できそうな支出を探し出してみましょう。

貯蓄額を参考に自分に合った積立投資額を!

家計状況が把握できたら、安心して新NISAでの積立額を決めることができます。まずは、過去の自分の貯蓄額を参考に、毎月の積立投資額を決めましょう。加えて、これから投資を始める人は、「これまでに貯めたお金」を投資に回すことも考える必要があります。まとまった貯金がある場合は、どのくらいの時間をかけて投資に回していくかを決めましょう。決まった正解はありませんが、投資期間を長くとることを重視するなら、1年くらいで投資に回し切っておくと良いでしょう。

なお、少なくとも5年以内に使うお金(車やマイホームの購入、子どもの大学進学のためのお金など)については、投資に回さずに残しておくのがおすすめです。投資は景気状況などによって価値が変動するものですから、使う時期が何年も先であるお金に絞って投資することで、景気が良い時期までじっくり待つことができるからです。

<積立投資額を決める方法の例>

■ステップ1:貯蓄額や、お金を使う時期と金額を整理する

(1)これから貯めるお金:年間60万円(月5万円)※過去の貯蓄額を参考に決める

(2)これまでに貯めたお金:200万円

(3)近い将来使うお金(投資に回さず確保しておきたい金額):120万円

■ステップ2:毎月の投資額を決める

(1) 60万円+(2)200万円-(3)120万円=投資へ回す金額140万円(約月11.7万円)

※これまで貯めたお金を1年間で全額投資に回す場合

上記の例の場合、これから貯めるお金とこれまでに貯めたお金の両方を投資に回せば、1年間はひと月あたり約11.7万円を積み立てられることがわかります。その後は、月5万円ほどが積立額の目安となります。

もちろん、投資に回せる金額がたくさんあるとわかっても、必ずしも全額投資しなければいけないわけではありません。「怖いからまずは月1万円から始めてみよう」「今の相場に左右されすぎないように、これまで貯めたお金は3年くらいかけて少しずつ積立しよう」「これから景気が良くなると思うので一部は一括投資をしよう」など、自分の考えに合わせてアレンジしてください。

家計状況に合わせて投資額は毎年見直そう

このように、自分の収入や支出、1年間で貯蓄できていた金額がわかれば、安心して投資に回す金額を決めることができます。ただ、収入や支出、今後使う予定のお金は変わるものです。そのため、1年に1度はこうして家計状況を確認して、投資額も見直すと良いでしょう。

投資資金は家計から捻出するものですから、家計と投資は切っても切れない関係にあります。最終的にいくら投資に回すのかは別としても、投資を始める前には必ず、家計状況を確認しておきましょう!

NISA、iDeCoだけじゃない?自分に合った資産形成のはじめの一歩をお金のプロが無料サポート![by MoneyForward]