2022年の制度改正により、イデコの加入期間が大きく変わりました。しかし、その制度の仕組みについては、「もっと幅広く広報されるべき」と、証券アナリスト(CMA)資格も持つ日本経済新聞編集委員である田村正之氏も言うように、やや複雑な仕様となっているのが現状です。田村氏の著書『間違いだらけの新NISA・イデコ活用術』より、イデコを十分に活用するために押さえておきたいポイントを詳しく見ていきましょう。

加入可能期間が5年延長、資産大幅増も

2022年からイデコに加入できる仕組みが変わりました。大きな変更の1つ目が加入可能期間。2022年4月まではイデコの加入対象は60歳未満でしたが、5月以降は65歳未満にまで延びました。

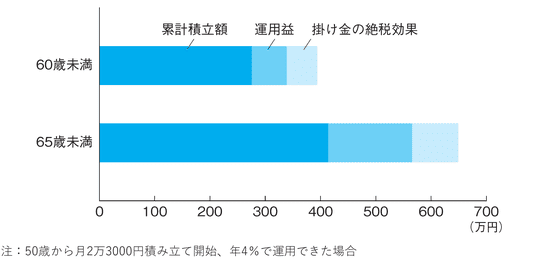

[図表1]イデコの加入可能年齢が60歳未満から65歳未満に延びる効果は? 出所:『間違いだらけの新NISA・イデコ活用術』(日経BP)より抜粋

これまで50代の人で、60歳未満までしか加入できないのなら……と二の足を踏んでいた人も多くいます。65歳未満まで運用できるのであれば加入の決断をする人も増えそうです。

企業年金のない人の月の上限額2万3,000円を50歳から4%の利回りで運用したとします。59歳までであれば資産(掛け金の節税効果も含む)は394万円なのに対し、64歳までなら649万円と、形成できる資産が255万円も大きくなります。

加入期間が延びるもうひとつのメリットは、加入期間に応じて積み上がっていく受給時の非課税枠(退職所得控除)が大きくなることです。一時金で受給する際の退職所得控除は20年までなら年40万円、その後は年70万円ずつ増えていきます。イデコの加入が20年までの場合、加入期間が5年間延びれば200万円も非課税枠が大きくなります。

ただし働き方に中立的な税制への検討が始まっていて、今後40万円と70万円という区分はなくなり、例えば全期間で50万円などというふうに改正が行われる可能性もあります。その場合も、長く加入しているほど非課税額が増えるという仕組みは変わらないと思われます。

延長は全員ではないが厚生年金加入ならOK

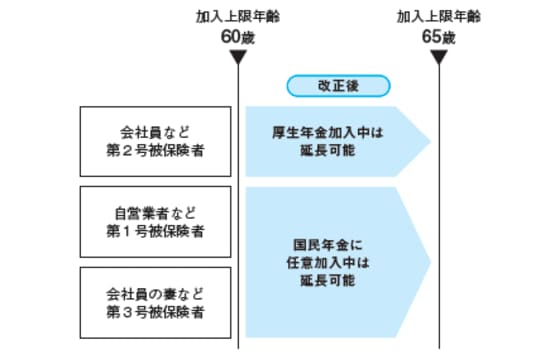

[図表2]「イデコ加入65歳まで」は全員ではない 出所:『間違いだらけの新NISA・イデコ活用術』(日経BP)より抜粋

65歳までの延長について再度確認しておきたいのは、対象は全員ではないことです。

確定拠出年金法の第1条には、DCは「公的年金の給付と相まって国民の生活の安定と福祉の向上に寄与することを目的とする」とあります。DCとは、具体的には国民年金の加入者が上積みできる制度なのです。

自営業者など第1号被保険者が国民年金に加入するのは原則20~59歳の40年間。60歳以降は国民年金もイデコも加入できないことになります。

ただかつて任意加入だった時期があったり保険料を未納にしていたりして、40年フルに加入していない人も多く、こういう場合は40年に足りない分だけ60歳以降も任意加入できます。例えば59歳までに加入していない期間が3年ある人は、60歳以降も最大3年国民年金に任意加入でき、その間はイデコも加入できるということです。

では、厚生年金加入中の会社員など第2号被保険者はどうでしょうか。厚生年金に加入しているということは原則国民年金にも加入していることになるので、そのままイデコに継続加入ができます。逆に言えば、第1号の人ですでに国民年金加入が40年に達して60歳以降は任意加入していない人も、会社員になって厚生年金に加入すればイデコを継続できるということです。

いったん受給すれば継続不可

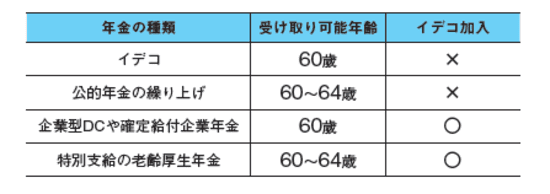

イデコは原則60歳以降に受給開始が可能です。いったんイデコを受給開始してしまうと、その後、やはり65歳まで加入(掛け金を払い続けること)し続けたいと思っても、もう再加入はできません。「いったん割った貯金箱はもう使えない」というイメージです。

一方、原則会社が掛け金を払う企業型DCも、受給開始は原則60歳から。企業型DCを受給し始めていても、イデコの60歳以降の加入は可能です。「企業型とイデコは違う貯金箱だから」と覚えておきましょう。

また、公的年金は原則65歳から受給開始ですが、最大60歳からの繰り上げ受給も可能です。しかし例えば62歳から繰り上げ受給を始めると、もうそれ以降はイデコには加入できません。繰り上げ受給というのは制度上、「65歳になった」とみなされるからです。

[図表3]60代前半から受給するとイデコに加入できない年金も 出所:『間違いだらけの新NISA・イデコ活用術』(日経BP)より抜粋

一方、生年月日によっては60代前半で特別支給の老齢厚生年金をもらえる人がいます。この特別支給の老齢厚生年金は、受け取っていてもイデコの加入は可能です。

……しかし、何をもらえば加入継続ができなくなるか、などとても複雑ですね。いずれも制度の趣旨を考えれば合理的なのですが、普通、こんなことは自分で判断できません。もっと幅広く広報されるべきだと思います。

60歳から考えたいイデコ「増強策」

イデコの加入可能年齢が延びたことは、60歳で定年後再雇用になった人のイデコ活用をかなり後押しするとみられます。どういうことでしょうか。

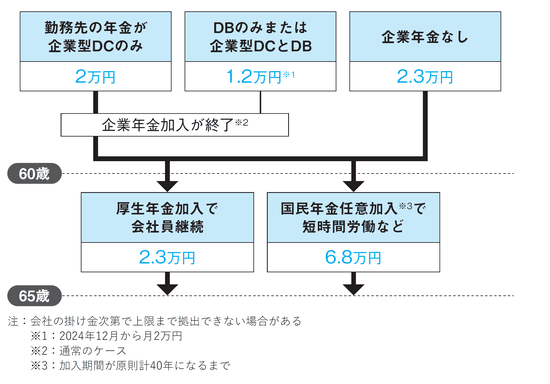

掛け金の上限月額は、公的年金の種類や勤務先の制度などで変わります。企業年金に加入し、勤務先が企業型DCだけなら2万円。将来の給付額が決まっているDBがある会社員や公務員は1万2,000円などでしたね。

イデコの掛け金は全額が所得・住民税の対象からはずれ、節税になります。節税額は「掛け金×税率(所得・住民税率の合計)」です。

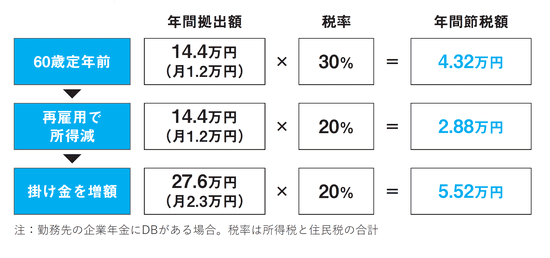

まずDBだけの会社員や公務員を考えます。60歳未満での上限額月1万2,000円を1年間拠出すると計14万4,000円。合計税率が30%なら年4万3,200円の節税でした。定年後再雇用で働く場合の多くは、60歳で企業年金の加入が終わります。すると「企業年金のない会社員」に立場が変わり、厚生年金加入で働き続けるなら上限額は月一律2万3,000円に拡大します。

一方で、定年後再雇用になると所得が下がることが多いので、税率が20%に下がったとします。掛け金が同じなら節税効果は2万8,800円に減りますが、掛け金を月2万3,000円(年27万6,000円)にすれば、節税額は年5万5,200円と逆に増えることになります。

[図表4]イデコの掛け金増額で節税額が変わる例 出所:『間違いだらけの新NISA・イデコ活用術』(日経BP)より抜粋 [図表5]会社員のイデコ掛け金上限(月額) 出所:『間違いだらけの新NISA・イデコ活用術』(日経BP)より抜粋

企業型DCのある会社員はどうでしょうか。企業年金加入中は上限額が月2万円です。60歳以降に未加入になれば2万3,000円にできるので、やはり節税効果を高められます。

ただし60歳前からイデコに加入している場合、通常、金融機関から増額の案内などは来ません。加入している金融機関で自分で増額の手続きをしないと、せっかくの増額の権利を失ってしまいます。

60歳以降にフリーランスなどを選び、厚生年金に入らなければどうでしょうか。イデコは国民年金に上乗せする仕組みのため、加入するには国民年金に入ることが必要です。

国民年金は本来、60歳になるまでに40年加入します。現役時代に厚生年金に加入すれば国民年金(基礎年金)にも入りますが、学生時代など未加入の時期があるケースが多くみられます。その場合は60歳以降も原則40年に達するまで国民年金に任意加入でき、イデコに加入できます。上限は月6万8,000円に拡大します。掛け金増額の手続きをすれば、節税額を増やせます。

田村 正之

日本経済新聞社

編集委員