アクティブファンドを厳選・活用して賢明な株式投資

これまで6回にわたってお話ししてきました『NISAや確定拠出年金で役立つ賢いお金の育て方』。前回(第6回)は、どのような環境下でも有効な「“選ばず”“何時でも”株式投資」の実行に際して、投資対象の分散以外の成功確率引き上げの方策を、長期継続投資、積立/分割投資、そしてご自分に合わせた投資の3つのポイントでお話しました。

今回(第7回)のテーマは、これまでの(応用編)として、“投資信託を賢く選んで上手に使う〜資産運用の成果をさらに向上させる”です。

応用編としてアクティブファンドの活用による運用成果の向上を

本連載では、第2回~第6回で、初心者の方でも納得して実行していただけるように、成功確率につながる資産運用のポイントをシンプルにお話ししてきました。投資信託の利用は、できる限り投資対象が広いインデックスファンド(以下「インデックスF」)を選ぶことが基本であることをご説明しました。

今回は応用編として、アクティブファンド(以下「アクティブF」)の付加価値を利用した、運用成果をさらに高める方法を考えます。

重要なポイントは3点

今回のポイントは以下の3点です。

1.アクティブF vs インデックスF

2.長期投資に適したアクティブFの選び方

3.選定したアクティブFの賢い使い方

1. アクティブF vsインデックスF

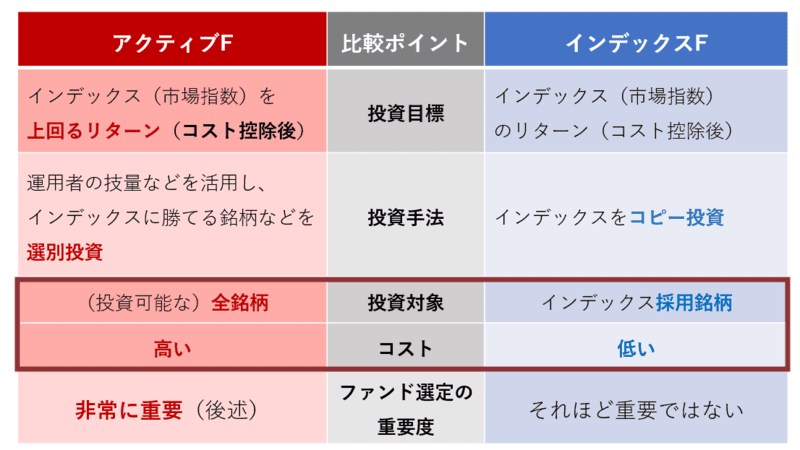

投資信託としての商品性で比較

まずはアクティブFとインデックスFの商品性の違いを確認します。

投資信託としての商品性

(注)詳しくはFinaseeに掲載の「篠原滋の投資信託選びの『新常識』」をご参照ください。

出所:株式会社お金の育て方

アクティブFは運用者の運用力などにより、ベンチマークあるいは目標とする他の市場指数を上回る成果を目指します。運用者には運用の自由度が与えられ、インデックス採用銘柄にしか投資しないインデックスFに比べて、幅広い投資対象から有望な銘柄を選別投資します。ただし投資候補銘柄の調査分析などでコストがかかるため、投資家が負担する費用もインデックスFよりは大きくなっています。しかしながらベンチマークを上回る運用成果を必ずしも達成できるわけではなく、アクティブF間の成績のばらつきは大きくなります。

商品性の観点からは、アクティブFとインデックスFのどちらが優れているかは、投資対象の広さとコストをどう見るかによるものの、その優劣を判定することは困難でしょう。

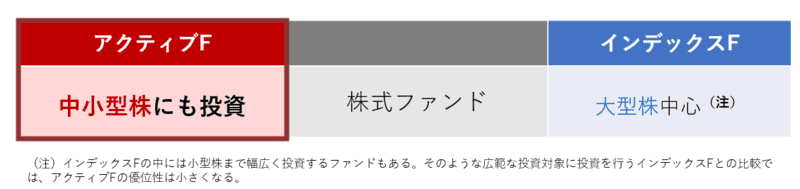

投資対象の広さではアクティブFが優位

投資対象の広さ

出所:株式会社お金の育て方

インデックスFの方がより多くの銘柄に投資するため投資対象が広いように感じますが、インデックスFはインデックスに採用されている銘柄にしか投資できません。小型株の多くはインデックスには採用されておらず、インデックスFの投資対象からも外れてしまっています。投資可能な銘柄数が多いアクティブFの方が、第5回でお話ししました小型株効果を享受できるため、より優位にあると言えます。

コストではインデックスFが優位

信託報酬率

出所:株式会社お金の育て方

国内で販売されている国内大型株ファンドの平均値を見ると、年間1%程度インデックスFの方がアクティブFよりも信託報酬率が低くなっています。

次に過去の実績で比較してみます。

過去の実績では引き分け

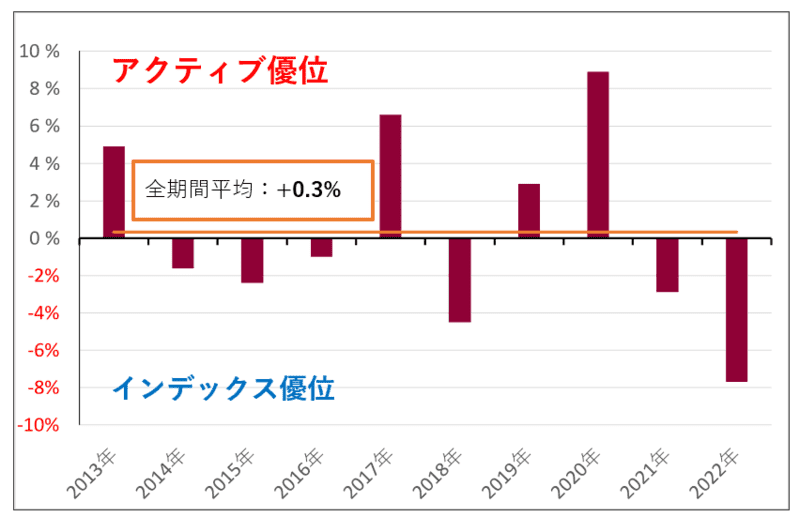

最近では「アクティブFの大半はインデックスFに勝てない」という見方が定説となっており、インデックスFが人気化しています。本当にアクティブFの運用成績はインデックスFに及ばないのでしょうか? 実際にデータを検証してみましょう。測定期間の長さとサンプル数の多さから、ここでは日本国内で販売されている日本株ファンドを例に見ていただきます。

過去の実績

国内株式に投資する国内籍投資信託における

アクティブFとインデックスFそれぞれの平均リターンの差(注)

(注)アクティブファンドの平均リターンは、野村総合研究所Fundmarkによる分類で、国内株式/一般/フリーのカテゴリーに分類されるファンドの同研究所が算出するカテゴリー平均(NRI-FPI)リターン。インデックスファンドの平均リターンは、同分類で国内株式/インデックス/TOPIXのカテゴリーに分類されるファンドのカテゴリー平均(NRI-FPI)リターン。 各年で年末までの12ヶ月リターンの差を計算。

出所:野村総合研究所Fundmarkのデータを用いて株式会社お金の育て方が計算

アクティブFの平均リターンとインデックスFの平均リターンを年ごとに比べました。その優劣は比較する期間の長さやタイミングによって大きく異なるため、過去の実績でも優劣がつけ難いことがわかります。なお、2013年から22年までの通期では若干(年率0.3%)アクティブFが優位ですが、両者にはほとんど差がないと言ってよいでしょう。

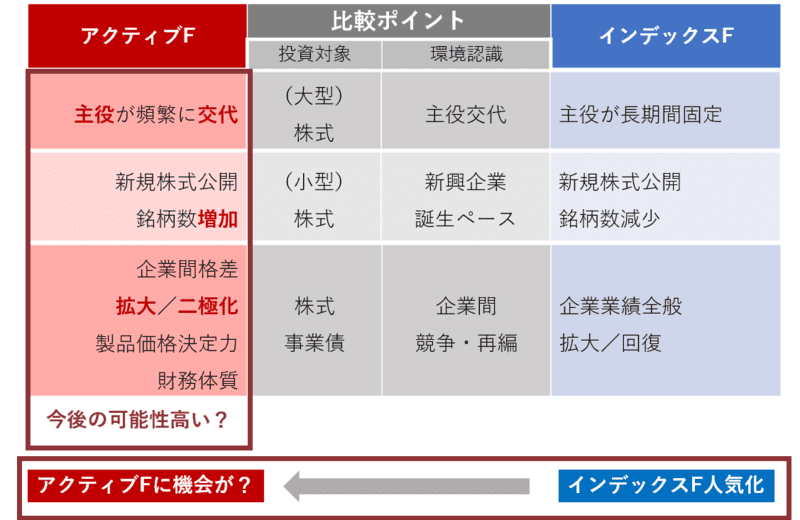

今後はアクティブFが活躍する余地が拡大か?

それでは今後についてはどのように考えればよいでしょうか。

アクティブFおよびインデックスFそれぞれの投資戦略の有効性がより高まる市場環境をまとめました。

技術革新や産業構造の変化で相場の主役が交代し、また新たなビジネスの誕生で新規に株式公開を行う企業が増加していく株式市場環境。インフレ基調が定着し金利が上昇/高止まりする中で、自らの商品サービスの価格決定力や借入金依存度によって企業間格差が拡大する経済環境。こうした市場/経済環境が今後起きる可能性が高いと思われる方は、アクティブFの利用も検討される価値があるでしょう。

また、インデックスFが人気化し、より大きな資金が集まるということは、各企業の業績や財務状況の良否に関わらず全ての企業の株式が同じように買われるということになります。そうした環境では、アクティブFが、優良企業の株式にその企業の実力に比べて割安な株価で投資することが可能ですし、逆に事業内容の思わしくない企業の株式をその実力よりも割高な株価で売却することも可能となります。

インデックスFの人気が高まれば高まるほど、アクティブFが活躍する余地が拡大するわけです。

アクティブFの付加価値を再評価するべき時かもしれません。

今後の可能性

出所:株式会社お金の育て方

2. 長期投資に適したアクティブFの選び方

それでは皆さまの資産運用でアクティブFを活用するためには、どのように選ぶのが賢明でしょうか。

長期投資のためのアクティブF選びの必要条件

長期投資を行うためにアクティブFを選ぶ場合には、どうしても欠かせない条件が3つあります。

(1)当該ファンドの分析評価を行うために必要な情報が開示されている

(2)長期に渡り良好な運用実績をあげている

(3)運用に必要なコストが許容範囲に収まっている

なお、(2)に関連して、ファンドの運用力の源泉(運用体制や運用手法)を確認理解し、その源泉に対する信頼度に変化がないか継続してモニターすることで、さらにファンド選定の成功確率を引き上げることができます。この点をご説明するには多くの字数が必要となりますので今回は触れませんが、ご関心のある方は私がFinaseeで連載しました「篠原滋の投資信託選びの『新常識』」をご参照ください。

(1)当該ファンドの分析や評価に必要な情報が開示されている

ファンドの評価に必要な情報が十分に開示されていないアクティブFには、いくら運用成績が優れていても投資できないでしょう。最近では、各運用会社が自信のあるファンドに関する情報提供に積極的で、そのファンド専用のウエブサイトを設けてさまざまな情報を掲載しています。また同じファンドでも、販売会社によっては、より詳細な情報を網羅した資料を作成しウエブサイト上で開示しています。

以下は、あるアクティブFに関する詳細な情報が網羅された商品説明資料に収められている情報の例です。これだけの情報を一度に見ることができれば、当該ファンド運用で利用される投資戦略(注)の長期での運用実績も確認できます(運用実績の確認については次項を参照)。また、投資戦略の特徴や有効性を理解し、確認することもできるでしょう。

● 投資戦略(注)の運用実績(さまざまな切り口での分析含む)

● 運用会社の概要 (歴史・投資哲学・組織・運用資産/商品構成と変化)

● 運用者/チーム (経歴・担当業務・過去の交代)

● 運用プロセスの解説

● 過去の投資銘柄事例(投資の経緯・パフォーマンス貢献度・売却理由)

● ポートフォリオ(現在の状況・過去の変化)

(注)当該ファンドの運用で採用されている投資戦略。他国でのファンド設定や機関投資家向け運用で運用実績をあげているものもある。

(2)長期にわたり良好な運用実績をあげている

運用成績に関しても、自信のあるファンドに関しては運用会社が積極的に情報提供を行っています。運用実績について確認していただきたいポイントは以下の通りです。

●ファンドもしくはファンドが運用に利用する投資戦略が長期にわたり良好な実績を有していること

さまざまな市場変化のサイクルを通じて実績をあげていることが望ましいと考えます。少なくとも2008年の金融危機を乗り越えた運用実績が理想ではないでしょうか。

●安定性の点で運用成績が優れていること

ベンチマークやその他運用目標にどれだけ勝ったかも重要ですが、負けた時の負け幅が大きくないことの方がより重要と考えます。

●運用目標の達成度および達成確率が高いこと

運用者も認めたベンチマークもしくは比較対象とする市場指数との比較がより重要です。他ファンドとの比較や順位づけは重要ではありません。

運用成績はあくまでもその目標に対する達成度が重要であり、ベンチマークを有するファンドはベンチマークに対する勝ち負けが目標の達成度です。従ってベンチマークを定めないファンドやその他運用目標を定めないファンド、あるいはベンチマーク以外の参考市場指数等との運用成績の比較すら行わないファンドは、運用実績の良否が判断できないため、投資対象にはならないでしょう。

なお、他ファンドとの運用実績の比較の結果は、運用者/チームの運用力だけではなく、その他の要因(比較対象ファンドの妥当性あるいは測定期間やタイミングなど)によっても左右されます。他ファンドとの比較結果が必ずしも実力を現わさない以上、その結果は重視すべきではありません。評価機関など第三者が行うランキングやそれに基づくアワードも重要視すべきではないと考えます。

(3)運用に必要なコストが許容範囲に収まっている

コスト水準の重要性については言うまでもないと思いますが、その確認方法に関してもポイントがあります。

●購入時手数料が最小限に抑えられること

購入時手数料は同じファンドであっても販売会社や購入方法によって水準が変わりますので、できるだけ安いところで投資することが理想です。

また販売会社やファンドによっては、割引やキャッシュバックキャンペーンが行われているものもありますので確認する価値がありそうです。

●信託報酬率の水準の低いものを選ぶこと

一般的に行われている競合ファンドとの比較も重要ですが、過去の実績や今後期待されるリターンに対して、信託報酬の比率が妥当かどうかを確認することも必要でしょう。詳しくは別の機会にお話しします。

●できれば確定拠出年金やNISAの枠を使って投資すること

確定拠出年金やNISAではさまざまな目が対象ファンドのコスト水準をチェックしています。確定拠出年金やNISAで購入できるファンドでは、コストが著しく割高である可能性は低いでしょう。

3. 選定したアクティブFの賢い使い方

目指すのは投資ユニバースを狭めない“選ばない”アクティブ運用

アクティブFを利用した株式投資でも、その成功確率をできる限り高めるためには、地域・国・業種あるいは投資スタイル(後述)などで投資ユニバースを狭めず、投資母集団を“選ばない”アクティブ運用を目指すべきでしょう。またお話しするアクティブFの利用事例は、確定拠出年金やNISAなど各口座単位では考えず、運用資産全体で考えることが重要です。

アクティブFの使い方を考える上でのポイントは3つです。

(1)インデックスFとの併用も検討

アクティブFとインデックスFはどちらかを選ばなくてはならない訳ではありません。事例の中で考え方をご紹介しますが、両者の良いところを生かしながら組み合わせることが賢明と思われます。また併用することにより、アクティブFにおける運用者交代などのリスクにも、ある程度は備えることができます。

(2)投資スタイル(得意分野)を知る

株式投資を行うアクティブFにおける投資スタイルとは、そのファンドが得意として主に投資する市場のセグメントを指します。代表的なものではグロース(成長株)あるいはバリュー(割安株)、もしくは規模の物差しによる大型株や小型株です。後述するように投資スタイルの違いは、運用成績に大きな影響を与えるため、そのファンドの投資スタイルを知ることが重要です。

投資スタイルは、ファンドの名称(例えば“〇〇成長株ファンド”)の中で表現されることがあります。ファンドの目論見書の中で説明されている場合もあります。また評価機関などの中には、右記のように各ファンドのスタイル分類を独自に行っている所もありますので、参考にしていただくこともできます。

(注)グロースとバリューの間の投資スタイルを”ブレンド”と呼びます。

(出所)ウエルスアドバイザー(旧モーニングスター)社の情報より株式会社お金の育て方作成

(3)投資スタイルの偏りに注意

投資スタイルの偏りは運用パフォーマンスに大きな影響を与えます。

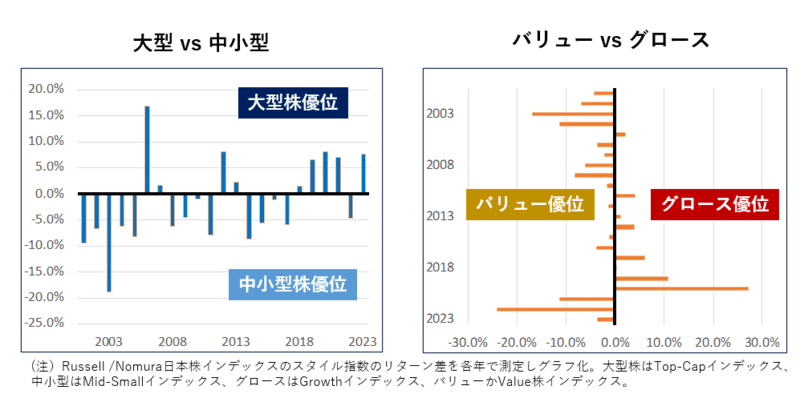

2000年以降の日本株市場における投資スタイル間のリターン格差をグラフで表しました。スタイル間のリターン格差は大きく、グロースとバリューの間に1年で20%程度のリターン差がつくこともあります。

日本株市場:投資スタイル間の各年のリターン格差

(2000年1月以降2023年6月まで)

※図をクリックで拡大表示

(出所)野村フィデューシャリー・リサーチ&コンサルティング社が公表するデータを使用して株式会社お金の育て方が作成

こうしたスタイル間のリターン格差は、ファンドの運用力では避けられない、つまりファンド選定では対応できないにも関わらず、ファンドのパフォーマンスへ大きな影響を与えています。

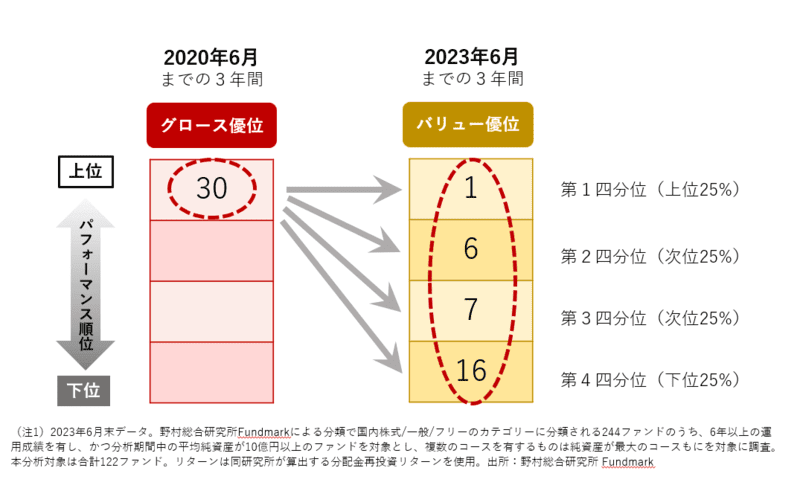

下図は、この6年間の日本株ファンドの運用成績の順位の変化を、前半の3年間(グロース優位)と後半の3年間(バリュー優位)で表しています。前半3年で上位の成績をあげたファンドの多くは、優れたグロース株ファンドであったと思われますが、これらは優れたグロース株ファンドであるが故に後半の3年間では下位に低迷しています。こうした市場環境の変化による順位の変動は、運用力のある優れたアクティブFを選定するだけでは乗り切ることはできません。

日本株ファンド:前半3年間で運用成績上位のファンドの後半3年間の順位を確認

※図をクリックで拡大表示

(出所)野村総合研究所Fundmarkの情報を使用して株式会社お金の育て方作成

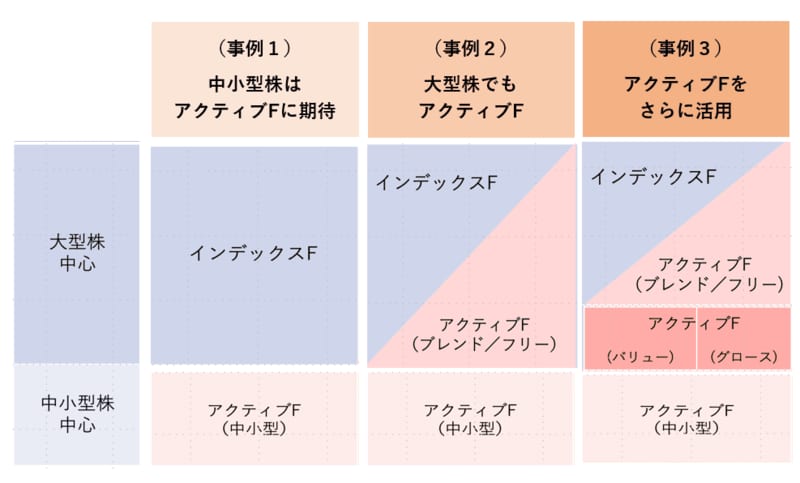

アクティブFの組み合わせ事例

投資スタイル間のリターン格差の影響を軽減するには、株式ポートフォリオ全体の投資スタイルが偏らないように投資することが重要です。アクティブFによる組み合わせ事例として3通りの考え方をご紹介します。

基本方針は以下の通りです。

●インデックスFとアクティブFの組み合わせも検討する

●アクティブFの中小型株での自由度を活用する

●投資スタイルが偏るリスクを回避するために、大型株では以下のいずれかの方法でアクティブFを利用

・スタイルの偏りの少ないブレンドで投資

・グロースとバリューの組み合わせで投資

アクティブFの組み合わせ投資事例

出所:株式会社お金の育て方

次回(第8回)は、本連載の最終回として、これまでお話した運用方法が、第1回に設けた投資初心者の方でも納得して実行していただける資産運用の条件に合致しているかどうかを確認します。

篠原 滋/株式会社お金の育て方 代表取締役/資産運用ナビゲーター

1996年に野村證券株式会社にて投資信託分析・評価業務を立ち上げ、独自の定性評価中心のプロセスを確立。2000年の野村ファンド・リサーチ・アンド・テクノロジー株式会社(“NFR&T”、野村フィデュシャリー・リサーチ・アンド・コンサルティング株式会社(”NFRC”)の前身)設立を経て、25年にわたり東京、ニューヨーク、ロンドンを拠点に国内外の多数の運用会社/ファンドの分析調査及び選定ファンドの組み合わせによる投資助言に従事。2021年9月に独立し、独自の視点に基づく合理的な資産運用並びに投資信託活用に関する情報発信を開始。2022年6月に株式会社お金の育て方設立に参加し代表取締役に就任。国際基督教大学教養学部卒。米国ニューヨーク大学スターン経営大学院経営学修士(MBA)課程修了。