国土交通省によると、分譲マンションの平均購入価格は39.3歳(令和2年度住宅市場動向調査)。家を買うほとんどの人は住宅ローンを組むはずですが、この住宅ローンを組むうえで注意したい点が「精緻なシミュレーション」です。具体的にどう注意すればいいのか、FP Office株式会社の中山梨沙FPが、5年前に念願のマイホームを購入したAさん(43歳)の事例を交えて解説します。

「生前贈与」を頼りにマンション購入…43歳Aさんの“油断”

Aさん(43歳)は、年収650万円ほどで都内に勤めるサラリーマンです。現在は東京近郊のマンションに、妻と息子と3人で暮らしています。

このマンションは、Aさんは5年前、6,000万円の住宅ローンを組んで購入したものです。年収だけで考えれば返済比率は25%を超えており、家賃以外にも「管理費・修繕積立金」「固定資産税」「火災保険料」といった諸費用を合わせると、約37%に達します。妻が専業主婦である点や、生活水準も高めであることを考えると、やや過大な借入といえます。

もっとも、Aさんの実家は代々地主で、父親が複数の不動産を所有・管理していました。家賃収入だけで、年間数千万円の所得があります。Aさんは、そんな資産家の次男として育ちました。毎年父親から110万円の生前贈与を受けていたこともあり、念願のマイホームに妥協はしたくないと、多額の住宅ローンを組んだのでした。しかし……。

ある日のこと、Aさんの父親が病に倒れ、急逝してしまったと連絡が入りました。

Aさんが急いで実家に帰ってみると、父親は遺言書を残しており、次のような財産分与が記されていました。

◎妻(Aさんの父の配偶者)……実家、預金3,000万円

◎長男(Aさんの兄)……実家以外の不動産、預金5,000万円

◎次男(Aさん)……生命保険1,000万円

長男は、相続税の支払いや不動産の修繕等の管理があるため、割合が多くなっているようです。Aさんは、想定より少ない財産分与に不満を持ちましたが、15年間にわたり生前贈与を受けていたことを踏まえ、「まあ、こんなもんか」と納得し遺産分割協議書にサインをしました。

ところが、さらに想定外のことが起こります。兄から「いい年して、実家からの仕送りをあてにするなんて情けない」と、毎年110万円の贈与は続けないと告げられました。贈与がある前提で住宅ローンを組んでいたAさんは「兄貴、頼むよ。考え直してくれ……」と懇願するも、兄の意志は固く、贈与は打ち切られてしまいました。

遺言書をもとに受け取った生命保険金1,000万円はローンの繰上げ返済に充てたものの、まだ4,000万円以上残債があります。子どもも中学校に進学したところで、今後よりいっそう教育費が発生します。

「このままでは家を手放さなければいけない。まずいぞ……」不安に思ったAさんは、妻とともに筆者のFP事務所に相談を申し込んだのでした。

住宅ローンは「借入可能額=適正額」ではない

筆者はAさんから一連の話を聞き、①まずは相続が発生する前から問題だった「住宅ローン」の組み方について話したあと、②今後どうしていけばいいのかという順番で説明を行いました。

通常、住宅ローンの審査の際見られる「返済比率」は、年間のローン返済額と年収をもとに計算されます。返済比率を30%くらいまで見る金融機関が多いため、提示される借入可能額は、予想より多いと感じる人が多いかもしれません。

しかしながら、その借入可能額はあくまで“借りられる上限”であって、その人にとっての適正な借入額ではありません。住居にかかるお金については、ローン返済だけでなく、固定資産税等の維持費も加味して借入金額を考える必要があります。

一般的な返済比率は、「返済比率=(年間のローン返済額)÷年収×100」で計算できますが、「返済比率=(年間のローン返済額+その他維持費)÷年収×100」と、その他維持費を加味して計算することで、年収に対してどのくらい住居にお金を充てているかを可視化することができます。

ただし、上記の計算はあくまで目安です。実際は、まず手取り額で無理なく捻出できる住居費がいくらなのかを考えることが大切です。

仮に、返済比率が基準値内だったとしても、生活費が平均より多くかかっている家庭の場合、収支が赤字になる危険性があります。

生前贈与を加味してローンを組む際は、事前によく確認を

Aさんのように、生前贈与を見込んでローンを組むこと自体は悪いことではありません。ただし、「その贈与はいつまで受け取れるのか?」については家族間で明確にしておくことが重要です。

遅かれ早かれ、親の相続は発生するものです。生前贈与はいつまでのイメージなのか、万が一親になにかあったあとも継続できるのかなど、Aさんも事前に確認できたことはたくさんあったはずです。

特に生前贈与を加味して住宅ローンを組んだのであれば、なおさら確認しておくべき事項でした。

生前贈与が絶たれたいま、A家は毎月「8.2万円」の赤字

Aさんの今後の対策を考える前に、まずは、ライフプランシミュレーションを実施し、収支を数字で可視化することにしました。

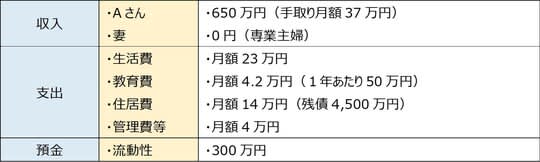

[図表]A家の収支と預金 出所:筆者が作成

[図表]をもとに月額で考えると、A家の収支は37万円-(23万円+4.2万円+14万円+4万円)=▲8.2万円と、約8万円の赤字となります。いままでは、ここに年間110万円の生前贈与があったのでギリギリ収支が回っていましたが、贈与が止まったいま、A家は毎月預金を切り崩しています。

毎月この不足額が発生すると、貯金は3年で底をついてしまう計算です。昨今のインフレやお子さんの教育費の増加を考えると、3年よりも早い段階で、預金が枯渇してしまうといえます。

Aさんがとれる「2つ」の改善策

ではAさんは、これからどうしていけばいいのでしょうか? 対策としては、「世帯年収を上げる」と、「生活費を見直す」の2つが挙げられます。

1.世帯年収を上げる

お話を聞いていると、Aさんの奥様は子どもが小学校を卒業したら働くつもりだったことがわかりました。昔のつてで働き口があり在宅勤務が可能とのことで、フルタイムで働ける見込みがあります。

奥様が復職するとAさんの扶養からは抜けることになりますが、年収200万円くらい(手取り160万円くらい)で働けるそうです。

2.生活費を見直す

生活費については、まずなににお金を使っているのかを洗い出し、具体的にどんな項目が減らせて、どんな項目が減らせないのか明確化するとよいでしょう。

たとえば、通信費が高かったら、格安スマホに変えることを検討します。買い物をなにげなく毎日していた場合は、週に1度限度額を決めてまとめて買い物をするのが家計改善に効果的です。

ここまで話をすると、楽観的だったAさんにも響いたようで、洗い出しを行った結果生活費を月額23万円から20万円まで下げられそうであることがわかりました。

収入面で妻の月額給与が10万円追加され、生活費が圧縮されると、収支は下記のように変化します。

(37万円+10万円)-(20万円+4.2万円+14万円+4万円)=4.8万円

8.2万円の赤字が4.8万円の黒字に転じ、約5万円を預貯金に回せる余力が出てきました。さらに、こうした余剰金の一部を「NISA」に活用することで、値動きはあるものの、より貯蓄を増やせる可能性があります。

「自宅を手放す」という最悪の結末は避けられそうなAさん

「いままで、なにかあれば実家に頼ればいいと思っていました。今回相談したことで、お金のことはどんぶり勘定ではなく、きちんと考えなければならないと肝に銘じました」と苦笑いのAさん。家族で力を合わせて、乗り切る決意をしたのでした。

中山 梨沙

FP Office株式会社

ファイナンシャルプランナー