新NISA『利用に前向き』は56.6%…最新の意識調査もチェック

人生100年時代、自力で資産形成をすすめていくことが重要視されています。

なかでも注目を集めているのが、2024年からスタートした「新NISA」かもしれません。

家庭環境や理想のワークライフバランスとの兼ね合いにもなりますが、老後の資金づくりは早めに進めておきたいもの。

岸田政権が2022年に掲げた『資産所得倍増プラン』では、日本の家計金融資産の半分以上を占める「現預金」を投資に繋げることにより、国民の所得向上と日本経済の活性化を実現させようという動きが注目を集めました。

そんな需要や世論の影響も相まって「新NISA」への注目度は高まりつつあります。

とはいえ「2024年にスタートしてから1ヶ月、様子見してしまった……」という人もいるのではないでしょうか。

今回は、最新の意識調査結果を踏まえながら「積立投資で1000万円」に向けた計画をシミュレーションしてみました。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

『資産所得倍増プラン』の投資行動への影響は?最新の調査データをチェック!

スパークス・アセット・マネジメント株式会社が「資産所得倍増プランに関する意識調査2024」を実施。

社会人の男女を対象に、政策そのものに対する意識や投資行動への影響についての調査を実施しました。

調査概要は下記のとおりです。

- 調査方法:インターネット調査

- 調査対象:ネットエイジアリサーチのインターネットモニター会員を母集団とする20~59歳の男女

- アンケート母数:男女合計1000名(全国)

- 実施日:2024年1月22日~1月23日

- 調査会社:ネットエイジア株式会社

- リリース公開日:2024年2月13日

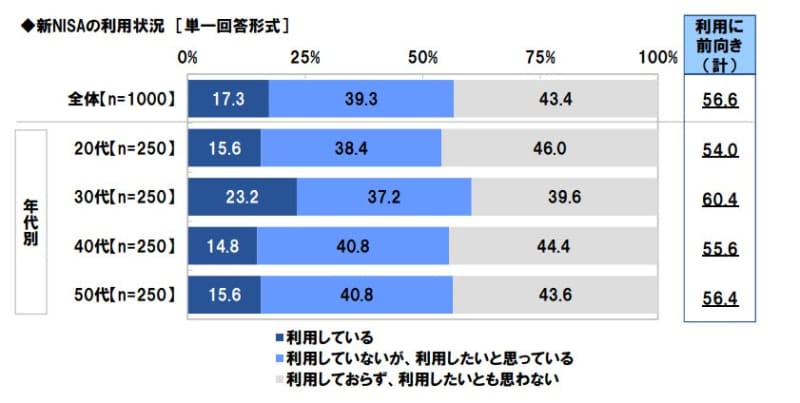

【年代別】新NISAに対する姿勢、全世代で半数以上が『前向き』

全回答者(1000名)に、新NISAの利用状況を聞いたところ「利用している」が17.3%、「利用していないが、利用したいと思っている」が39.3%。

それらを合計した『利用に前向き』は56.6%、「利用しておらず、利用したいとも思わない」は43.4%となりました。

年代別にみると、利用している人の割合は、30代(23.2%)が最も高くなりました。

ちなみに、同じく『利用に前向き』な人の割合も30代がトップでしたが、どの年代も半数以上の人が『利用に前向き』であるとわかります。

では、こうした投資・資産運用に対する姿勢に政策はどのくらい関与するのでしょうか。

今回は、新NISAにスポットを当ててチェックしてみましょう。

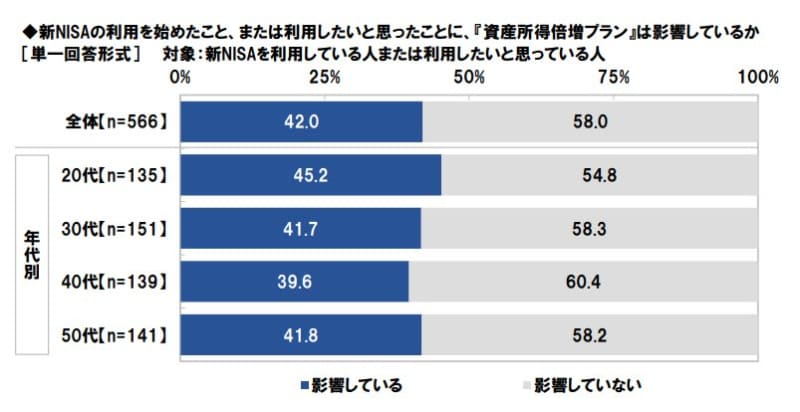

【年代別】新NISAの利用を始めた・利用したいと思ったことに政策が影響した?

新NISAを利用しているまたは利用したいと思っている人(566名)に、新NISAの利用を始めたこと・利用したいと思ったことに『資産所得倍増プラン』は影響しているか聞いたところ「影響している」は42.0%、「影響していない」は58.0%となりました。

新NISAに関しては直接的な関与はなくとも、別の質問で尋ねられた「投資意欲全般」の高まりについて「高まった」と回答した人は全体の65.8%をマーク。

年金や退職金といった流動的で不明瞭なお金に頼りすぎない老後を想定した、将来志向の強い世代が増えていると考察できます。

今回は、若い世代からも支持される「新NISA」などの積立投資を例に、シミュレーションしていきましょう。

まだ間に合う! 新NISAで「1000万円」貯める積立シミュレーション

さて、1000万円を無理なく積立投資で達成するためには、どのくらいの期間でいくらつみたてればよいのでしょうか。

今回は元利合計で1000万円を達成するための運用期間と金額を、利回り別でシミュレーションしてみました。

なお、運用した場合との比較対象として、利回り0%の結果も計算しています。

「積立投資で1000万円」シミュレーション結果

【利回り(年率)0%】

- 10年:8万3333円

- 20年:4万1667円

- 30年:2万7778円

【利回り(年率)1%】

- 10年:7万9271円

- 20年:3万7656円

- 30年:2万3831円

【利回り(年率)3%】

- 10年:7万1561円

- 20年:3万460円

- 30年:1万7160円

【利回り(年率)5%】

- 10年:6万4399円

- 20年:2万4329円

- 30年:1万2015円

運用益ゼロで30年かける場合、毎月約3万円の積立で1000万円を貯められるとわかります。しかし、年率1%で運用できたら毎月の積立額は約2万3000円です。

一方、年率5%で20年運用した場合にも、毎月の積立額は2万5000円以内となるようです。

つまり、1000万円の資産は、貯蓄に自信のない30歳代・40代の人でも、退職やリタイアまで時間の少なめな50代の人でも、手が届く目標だといえます。

ただし、NISAの運用は預貯金のように将来の成果を約束されていません。

上手くいけば想定以上のリターンを得られるかもしれませんが、反対に損をする可能性もあります。あくまでも、この金額は目安だと理解しておきましょう。

「老後資金」づくりに遅すぎることはない! 新NISAもチェックしてみて

記事内で紹介した意識調査によると、『資産所得倍増プラン』の具体的な取組みのうち最も認知度が高かったのが「家計金融資産を貯蓄から投資にシフトさせるNISAの抜本的拡充や恒久化」(61.4%)でした。

2024年からスタートしたばかりの新NISA、その制度の見直しについて認知している人は多いようです。

そして、今回の1000万円のように具体的なゴールを定めることで計画は立てやすくなり、楽しんで積み立てできるようになるでしょう。積立投資に「遅すぎる」ということは、決してありません。

毎月2万円から3万円の積立であれば、家計の見直しなどで資金を捻出できるのではないでしょうか。

意識調査からも、2024年からスタートした「新NISA制度」を背景として、ますます老後の資金面を意識する層が今後増加していくと読み取れます。

自分にできそうな目標を立て、早めに取りかかることが大切。積み立て投資に遅すぎることはありません。

2024年にスタートした新NISA制度などの活用も検討しながら、ぜひ資金計画を立ててみてください。

参考資料

- ネットエイジア株式会社「資産所得倍増プランに関する意識調査2024」(PR TIMES)」

- 金融庁「資産運用シミュレーション」

- 金融庁「つみたてNISA早わかりガイドブック」