若いうちから始めた方が、ムリなく投資枠を活用できる

2024年1月から始まった新NISAでは、投資元本で1800万円まで非課税となります。

非常に魅力的な制度ですが「そもそも使い切れないのでは」と心配になる方もいるでしょう。

今回は老後を65歳から開始と仮定した場合、老後までに1800万円を使い切るにはどのようなペースで資産運用を進めれば良いのかをまとめました。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

新NISAのルールをおさらい

2024年から始まった新NISAの仕組みは下図のとおりです。

成長投資枠だけで1200万円、全体で1800万円まで投資元本ベースで非課税を適用できるのが、新NISAの特徴であり大きな魅力です。

なお、年間の投資額は二つの制度合わせて360万円なので、少なくとも1800万円を使い切るには5年間かかる計算となります。

新NISAを使い切る投資ペースとは?

新NISAを使い切るための投資ペースをいくつかの視点でシミュレーションしました。

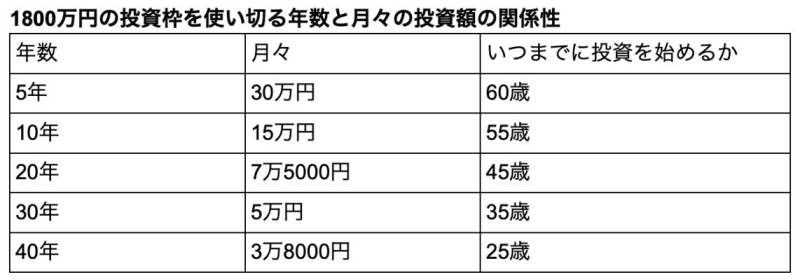

まず、最速ペース「5年間で1800万円」を使い切るとなると、月々30万円ペースで投資に回していくことになります。

よほど資金が潤沢でない限り困難なペースといえるので、余裕がある方はチャレンジしてみようという水準だといえます。

5年間なので、数字上の計算で言えば60歳から始めても、65歳までに1800万円を使い切ることができます。

55歳で老後まであと10年という方は、月々15万円が目安になります。

年収が高めで子育てや住宅ローンがひと段落していれば、取り組める方もいるでしょう。

さらに、投資期間を20年以上取れば、月々の積み立て額も小さく済むため、1800万円を使い切る余地がある方は多いと考えられます。

25歳から始めれば、月々3万8000円の投資で老後までに投資元本が1800万円に達します。

若いうちから積立を始めれば、1800万円の投資枠を使い切ることは充分可能です。

使い切ってから老後までの期間が長い方がさらに安心

可能であれば、1800万円を若いうちに使い切ってしまった方が、さらに資産額を増やせる可能性があります。

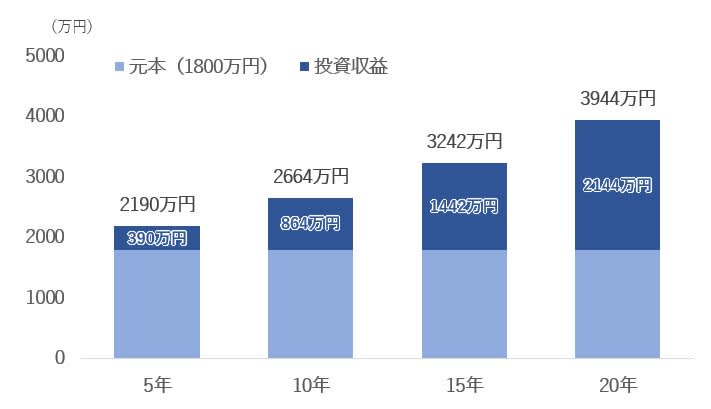

たとえば、元本1800万円・年利回り4%の運用期間別の資産総額は以下のとおりです。

【年数:投資収益・合計】

- 5年:390万円・2190万円

- 10年:864万円・2664万円

- 15年:1442万円・3242万円

- 20年:2144万円・3944万円

1800万円を5年間運用した場合と、20年間運用した場合では、資産総額に1800万円近くの差が付きます。

特に20年間年率4%ペースで運用できた場合、1800万円の元本は倍以上の資産規模に増えるのです。

このように、投資枠1800万円を使い切る余裕がある方は、できるだけ早期に達成したほうが良いといえます。

1800万円の投資枠達成を実現するためのポイント3選

1800万円の投資枠を達成するためには、継続的に余裕資金を捻出して、投資に回していくのが有効です。

最後に、投資枠1800万円を使い切るためのポイントを3つ紹介します。

現時点で確実に投資に回せる金額を計算する

現在の生活スタイルから、無理なく投資に回せる金額を計算してみてください。

1800万円を達成するためには、継続的に投資していく必要があります。

将来現金が足りなくなったり、意図しない売却を余儀なくされたりすることのない、投資可能額を試算してみてください。

もし、試算した金額で充分に1800万円に到達する場合は、いまの生活レベルを維持するように努めつつ、投資を進めていきましょう。

投資額が不充分なら家計の見直し・投資計画の策定を

いまの投資額では老後までに1800万円も投資に回せないという方は、家計の見直しと投資計画の策定をすすめましょう。

まずは、家計を見直して月々の拠出額を増やすのが先決です。

月々の収支を見て、削減できる無駄な浪費や使途不明金がないか分析してみてください。

通信費や光熱費、生命保険料などの固定費は、契約プランや会社の変更などにより無理なく節約できる場合があります。

続いて、長期の投資計画を策定してみましょう。

現時点では投資額が少なくても、子どもの独立や住宅ローン返済の終了などのライフイベントを経れば投資額を増やせる可能性があります。

最終的には、投資枠1800万円を使い切る目途が立つ方も少なくありません。

自分に必要な現金額を把握

投資額をコントロールするためには、現金・投資の比率に着目することも大切です。

しばしば現金は「最低生活費の6か月分」といいますが、実際に必要な金額はライフステージや年収、家族の状況などさまざまな条件によって変わります。

たとえば、家族が多ければ多くの現金余力が必要ですが、若い一人暮らしなら投資を積極化するのも一案です。

当面の生活費+もしものときのお金がいくら必要か計算して、余る部分は投資に回しましょう。

過度に貯蓄を貯めこみすぎない方が、効率的な投資という観点からは望ましいといえます。

まとめにかえて

新NISAでは非課税保有限度額が1800万円に拡大しました。

若いうちから積立を始めれば、1800万円の投資枠を使い切ることは充分可能です。また、投資枠1800万円を使い切る余裕がある方は、できるだけ早期に達成したほうが良いといえます。

家計の見直し等も平行して行いながら、戦略を練ってみましょう。

参考資料

- 金融庁「新しいNISA」

- 投資信託協会「NISA成長投資枠の対象商品」