NISAの概要

2014年1月から個人投資家のための税制優遇制度として始まったNISAは、2024年1月から大幅に制度を見直して「新NISA」として新たにスタートしました(※1、2)。

1.NISAにおける税優遇制度

通常、投資資産に対して運用間に配分される配当や売却時の譲渡益に対しては、20.315%の所得税、住民税および復興特別所得税が課税されます(※3、4)。一方、NISAで投資すると、配当や譲渡益に対する課税が免除されます(※1)。従って、投資を始めるならば、NISAを利用することをお勧めします。

2.新NISAの特徴

従来の「一般NISA」および「つみたてNISA」と比較して、新NISAには次のような特徴があります(※2)。

(1)非課税保有期間の無期限化

投資資産を非課税で保有できる期間は、「一般NISA」は5年、「つみたてNISA」は20年に限られていましたが、新NISAでは無期限で保有することができるようになりました。

(2)口座開設期間の恒久化

NISA口座を開設できる期間は、「一般NISA」および「つみたてNISA」ともに2023年までに限定されていました。しかし、新NISAでは恒久的に開設できるようになりました。

(3)つみたて投資枠と成長投資枠の併用が可能

「一般NISA」と「つみたてNISA」を併用することはできませんでしたが、新NISAでは1つの口座内で「つみたて投資枠(これまでの「つみたてNISA」)」と「成長投資枠(これまでの「一般NISA」」を併用することができるようになりました。

(4)年間投資枠の拡大

年間で投資できる枠は、「一般NISA」が120万円、「つみたてNISA」が40万円に限られていましたが、新NISAでは「つみたて投資枠」で120万円、「成長投資枠」で240万円を投資できるようになりました。結果として年間投資枠は、2種類合わせて年間360万円にまで拡大されました。

(5)非課税限度額の拡大

非課税で保有できる限度額は、「一般NISA」が600万円、「つみたてNISA」が800万円に限られていましたが、新NISAでは最大で1800万円(うち「成長投資枠」1200万円)に拡大されました。

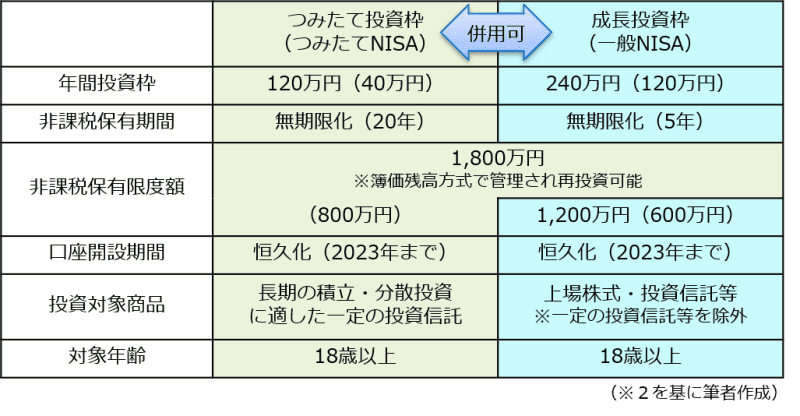

3.新NISAの概要

上述した新NISAの概要をまとめると、図表1のとおりです。なお、表中カッコ内の表記は、2023年までの「一般NISA」および「つみたてNISA」における値になります。

図表1

2023年度末までに現行の「一般NISA」および「つみたてNISA」制度で投資した商品は、新NISAの枠外で現行制度の非課税措置を受けることができます。なお、現行制度から新NISAに組替え(ロールオーバー)することはできません(※2)。

新NISAの始め方

新NISAを利用して投資を始めるためには、金融機関にNISA口座を開設する必要があります。NISA口座は、18歳以上であれば誰でも開設することができます(※5)。

1.口座開設の流れ

- (1)利用する金融機関を選択して、口座の開設をネットまたは郵送で申し込みます。

- (2)金融機関に口座開設申込書、マイナンバー記載書類、本人確認書類など必要書類をアップロードまたは郵送します。

- (3)金融機関で書類確認後、税務署における審査を経て口座が開設されます。

なお、新NISAおよびつみたてNISAを利用していた方は、既に当該金融機関に新NISA口座が開設されています。

2.口座開設の留意点

NISA口座の開設は、1人1口座に限られ、複数の金融機関への申し込みはできません。従って、取り扱っている金融商品の数、最低の積立額、取引手数料などを比較して、金融機関を慎重に選びましょう。金融機関の比較は、NPO法人確定拠出年金教育協会が運営している「新NISAナビ」(※6)を利用するとよいでしょう。

積立投資の効果

NISAに毎月1000円を30年間投資した場合の投資効果を見てみましょう。金融庁が提供している資産運用シミュレーション(※7)を利用すると、積立金額、想定利回りおよび積立期間に応じた積立金額を試算することができます。

毎月1000円を30年間投資すると、元本(積立総額)は36万円になります。これを、想定利回り1.00%、2.00%、3.00%でそれぞれ年1回複利計算して積み立てていくと、図表2のとおりの運用益が得られ、想定金利が3.00%の場合では積立総額が58万4193円になるものと見込まれます。

なお、NISAを利用せずに一般の口座に積み立てると、20.315%の税率で課税されるため、想定利率が3.00%の場合で4万5249円の税金が徴収されます。

図表2

(運用益および最終積立金額は※7を基に筆者作成)

積立投資のポイント

続いては、積立投資をこれから始める方にお勧めするポイントについて解説します。

1.長期に積立を続ける

投資対象となる株式や投資信託は、日々その価格が変動します。そのため、初心者のうちは価格動向に一喜一憂し、損得勘定から短期の売買を繰り返しがちになります。その結果、高値で購入、安値で売却することになりかねません。そこで、毎回一定額の資金を投資し、長期にわたり保有することが積立投資のポイントとなります。

2.投資対象を分散する

性質が異なる複数の資産に投資対象を分散することにより、値動きをお互いに打ち消すことが期待できます。

そこで、複数の資産を組み込んだ投資信託を投資対象とすることがポイントになります。

3.「つみたて投資枠」で、積立投資信託から始めよう

新NISAの「つみたて投資枠」で購入できる投資信託は、金融庁が「長期の分散・積立投資に適しているもの」として選定した投資信託に限られます。そのため、まずは「つみたて投資枠」を利用して、無理のない金額で積立投資を始めることをお勧めします。

なお、「つみたて投資枠」の銘柄は、大きく「株式100%型」と「複合資産型」に分けられます。

株式100%型:複数の株式のみで構成された投資信託

複合資産型:複数の株式と債券を一定割合で組み込んだ投資信託

積立投資をこれから始める方は、「新NISAナビ」(※6)を利用して「複合投資・インデックス」の銘柄から選ぶとよいでしょう。

まとめ

NISAは、運用間に配分される配当金や、売却時の譲渡益に対する課税が免除されますので、投資を始めるならNISAを利用しましょう。

まずは、NISAの「つみたて投資枠」を利用して、無理のない金額を拠出して積立投資信託を購入することから始めましょう。そして、長期間保有することで、複利効果も期待できます。

出典

(※1)金融庁 初めてみよう! NISA早わかりガイドブック

(※2)金融庁 新しいNISA

(※3)国税庁タックスアンサー No.1330 配当金を受け取ったとき(配当所得)

(※4)国税庁タックスアンサー No.1463 株式等を譲渡したときの課税(申告分離課税)

(※5)確定拠出年金教育協会 新NISAってどんな制度?仕組みや始め方を初心者にもわかりやすく解説

(※6)確定拠出年金教育協会 新NISAナビ

(※7)金融庁 資産運用シミュレーション

執筆者:辻章嗣

ウィングFP相談室 代表

CFP(R)認定者、社会保険労務士