児童手当の「所得制限」「所得上限」の年収目安つき

日本では、中学校卒業までの児童を養育している方を対象に「児童手当」が支給されます。

ただしこの児童手当には、一定所得を超えると支給額が減額となる「所得制限」と、児童手当が受け取れなくなる「所得上限」が設けられています。

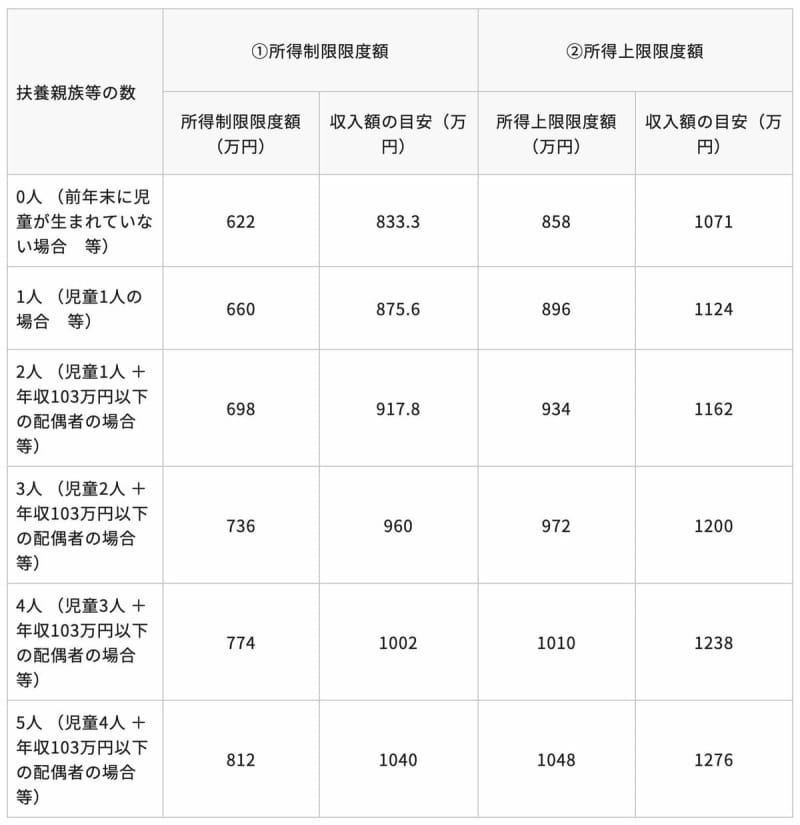

【扶養親族等の数:①所得制限限度額の収入額の目安 ②所得上限限度額の収入額の目安】

- 0人:①833万3000円 ②1071万円

- 1人:①875万6000円 ②1124万円

- 2人:①917万8000円 ②1162万円

- 3人:①960万円 ②1200万円

- 4人:①1002万円 ②1238万円

- 5人:①1040万円 ②1276万円

年収が所得制限限度額のボーダーを超えると、受け取れる支給額が一律5000円となり、さらに所得上限限度額のボーダーを超えた場合は児童手当が支給されません。

所得上限限度額の収入額の目安はいずれも1000万円超えとなっていますが、世帯収入1000万円超の世帯は手取り収入も多いのでしょうか。

本記事では「高給取り」と言われる年収1000万円の人の手取り額について紹介していきます。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

年収から「天引き」される税金や保険料

年収1000万円と聞くと「お金持ち」「高給取り」というイメージが強いかもしれませんが、1000万円全てが手取りとして受け取れるわけではありません。

会社員の場合、給与から「税金」や「社会保険料」が差し引かれており、実際に振り込まれている金額は元の収入より減った額になります。

つまり、年収(額面の金額)は税金や社会保険料などが天引きされる前の「収入総額」を指しており、実際に手元に残るお金(手取り収入)は税金や社会保険料を「差し引いた額」となります。

私達の給与から差し引かれる税金・社会保険料として、主に下記の項目が挙げられます。

- 所得税

- 住民税

- 厚生年金保険料

- 健康保険料

- 介護保険料(40歳以上)

- 雇用保険料

上記の税金や社会保険料が、毎月の給与やボーナスから自動的に天引きされているのです。

年収1000万円の手取り収入はいくら?

前章で年収1000万円の人でも、実際に手元にくるお金は少なくなることを解説しました。

では実際、年収1000万円の場合、どのくらいの税金や社会保険料が天引きされ、どのくらい手元に残るのでしょうか。

本章では、シミュレーション条件から、手取り収入を試算していきます。

夫婦+子ども1人の年収1000万円世帯の手取り

それでは、夫婦と子ども1人の3人世帯のシミュレーションをみていきましょう。

試算条件は下記のとおりです。

- 夫:45歳、会社員、年収1000万円(給与所得のみ)

- 妻:45歳、専業主婦

- 子ども:中学生

上記の条件から、差し引かれる税金・社会保険料は下記のようになります。

- 所得税:75万4500円

給与所得金額805万円(給与所得控除195万円を差し引いたもの)-128万円(社会保険料控除)-48万円(基礎控除)-38万円(配偶者控除)=591万円

591万円×20%-42万7500円(所得税控除)=75万4500円 - 住民税:60万6000円

給与所得金額805万円(給与所得控除195万円を差し引いたもの)-128万円(社会保険料控除)-43万円(基礎控除)-33万円(配偶者控除)=601万円

601万円×10%=60万1000円(所得割)+5000円(均等割)=60万6000円 - 社会保険料:約58万円

- 厚生年金保険料:約71万4000円

- 雇用保険料:6万円

これらを合計すると約271万円となり、そこから1000万円を差し引くと手取り額は約729万円になります。

年収1000万円と聞くと高給取りのイメージがあるかもしれませんが、実際は収入の約3割が税金や社会保険料で差し引かれており、手元に残るのは約700万円ほどです。

そう考えると、額面の世帯年収が1000万円超えゆえに、児童手当の対象外になるのはやや不平等に感じるかもしれません。

手取り額は世帯状況によって異なる

本記事では「高給取り」と言われる年収1000万円の人の手取り額について紹介していきました。

児童手当の所得上限額のボーダーとなる年収1000万円超えの世帯は、周囲からみたら「お金持ち」というイメージが大きいですが、実際に受け取れる金額は「額面の約7割ほど」となっています。

とはいえ、手取り収入額は、配偶者控除や扶養控除、生命保険料控除など、さまざまな控除が適用されたうえで計算されるため、世帯の状況によって大きく変わります。

控除が多いことで、手元に残るお金が増える可能性もあるため、年収1000万円ラインに到達していない場合でも、今一度ご自身の「額面の収入」と「手取り収入」の比較やシミュレーションをしてみると良いでしょう。

参考資料

- 全国健康保険協会「令和5年3月分(4月納付分)からの健康保険・厚生年金保険の保険料額表」

- 厚生労働省「令和5年度の雇用保険料率」

- 国税庁「No.1410 給与所得控除」

- 国税庁「No.2260 所得税の税率」

- こども家庭庁「児童手当制度のご案内」

- 国税庁「No.1191 配偶者控除」

- 国税庁「No.1180 扶養控除」