今年から「NISA」の制度が変わり、関心は高まっていますが「難しい」というイメージを持っている方も多いと思います。そもそもNISAとは、どんな制度なのか。詳しく見ていきましょう。

「NISA」とは、少額投資非課税制度というものです。仮に投資で10万円の利益が出た場合、通常は利益のうち20%は税金となり、この例えの場合は、2万円が税金に、手元に残るのは8万円です。

一方で「NISA」という制度を使った場合、非課税なので10万円全て受け取ることができるというものです。ただ「少額投資」なので、限度額があります。

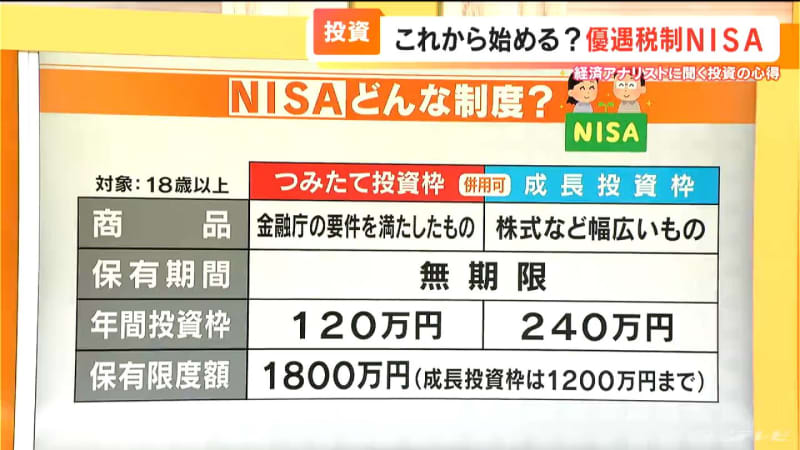

「NISA」には2つの枠があります。「つみたて投資枠」と「成長投資枠」です。この枠は併用が可能です。どのように違うのか。対象となる金融商品の範囲が異なります。そして期限は、去年までは一定期間を超えるまでに売却しなければいけませんでしたが、今年からはその期限がなくなりました。

ただ投資できる額については、制限があります。「つみたて投資枠」は120万円、「成長投資枠」は240万円です。その後、何年か投資を続けた場合、2つの枠の合計が1800万円になると、限度額となります。ただし、このうち「成長投資枠」は

1200万円までとなっています。

リスクを下げる3つのポイント「長期」「積立」「分散」

投資というと、元本割れのリスクもあるので、心配で踏み出せないという方もいますが、そのリスクを下げるためには、どんなことに気をつければいいのか。ポイントを「長期」「積立」「分散」の3つにまとめました。

①「長期」 頻繁に売買せず、長く保有すること ➁「積立」 決まった金額を続けて投資すること ③「分散」 複数の資産に分けて投資すること

この3つのポイントが重要になってきます。

13日の株価は、バブル後最高値を更新したなど“株高の状態”ですが、今から始めていいものなのか。国は貯蓄から投資へ先導する形をとってます。「国が」というのがポイントですが、国に惑わされてはいけません。経済アナリストの森永康平さんに聞きました。

「NISA」の格言

①得もするけど損もする

投資にはリスクがあることを忘れないでくださいということです。例えば国がサ ポートしているので、利益も大きいんじゃないかと思う方もいらっしゃいますが、そんなことはありません。

➁損しても国は助けず

自己責任である自覚が大切だということなんです。損をしても国がやっているんだから国が損失を補填してくれるんじゃないかと、勘違いしている人もいるようなんですが、そんなことはありません。国は助けません。

③利益は20年先と思え

例えばNISAを始めて1、2年で利益が出たら、それはラッキーだと思ってくださいということなんです。浮き沈みがあって、長いスパンで見る長期的な視点が必要です。

1月からのNISAの変更で、非課税になる限度額を増やしたり、期限をなくしたりと、国がここまでNISAを推し進めるワケはなんなのか。

森永さんは、“国のホンネ”についてこのように話していました。

「老後の資金は自己責任で資産運用」「タンス預金を活用し経済活性化」

①老後の資金は自己責任で資産運用

少子高齢化で、今の年金制度を持続することがなかなか難しいので、老後の資金を資産運用してみてはどうかということです。

➁タンス預金を活用し経済活性化

現在、タンス預金は60兆円と言われています。これを活用してみてはということなんです。

森永さんは「投資をしようと思っている人であれば、税金がかからないということでスタートしてもいいと思うが、ただ投資をしようと思っていない方は、無理して投資をしなくてもいいのではないか」などと言っていました。

投資は元本割れのリスクもあり、最終的には自己責任での判断が大切です。