スポーツ用品販売に逆風が吹きつけている。アルペン<3028>は2024年2月7日に、2024年6月期の業績予想を下方修正した。

これに先立つ2023年11月には、ゼビオホールディングス<8281>も2024年3月期の業績予想を引き下げた。

ヒマラヤ<7514>は、2024年1月に発表した2024年8月期第1四半期の営業損益が赤字となり、厳しいスタートを切った。

コロナ禍需要が一巡したゴルフ用品やキャンプ用品が振るわないのが要因で、ここに2023年秋以降の残暑や暖冬による秋冬物の販売不振や、物価高による消費の落込みの影響などが加わった。3社の状況を見てみると。

・

営業利益は半分以下に

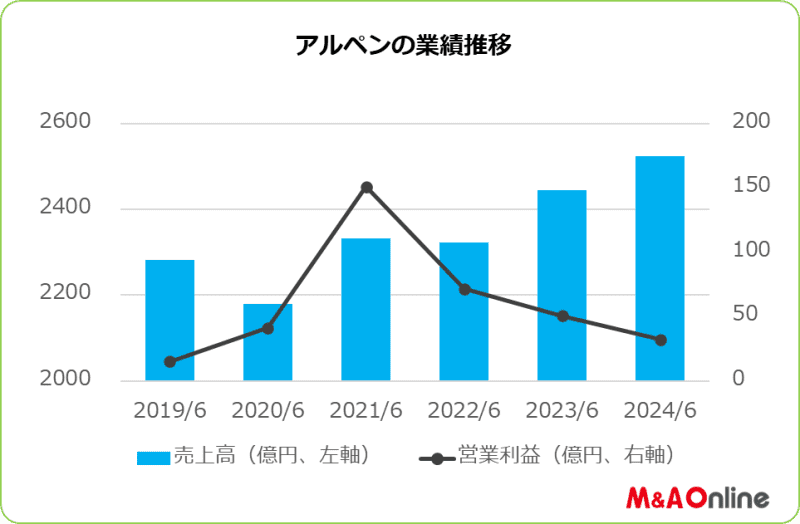

アルペンは2024年6月期の売上高を当初予想よりも125億4000万円少ない2524億6000万円(前年度比3.2%増)に、営業利益を35億円少ない32億円(同36.8%減)に下方修正した。

ゴルフ用品やキャンプ用品がコロナ禍需要の反動で厳しい状況にあったところに、夏場の猛暑の影響で一段と販売が減少。さらに秋以降の残暑や暖冬の影響で販売が落ち込んだことから、売上高は当初予想よりも5%ほど下げた。

利益は売り上げの減少に伴い在庫調整を進めたことや、秋冬物の販売不振によって利益率が悪化したことから、営業利益は当初予想の半分以下に、経常利益は40%強、当期利益も70%強引き下げた。

仕入れコストが上昇

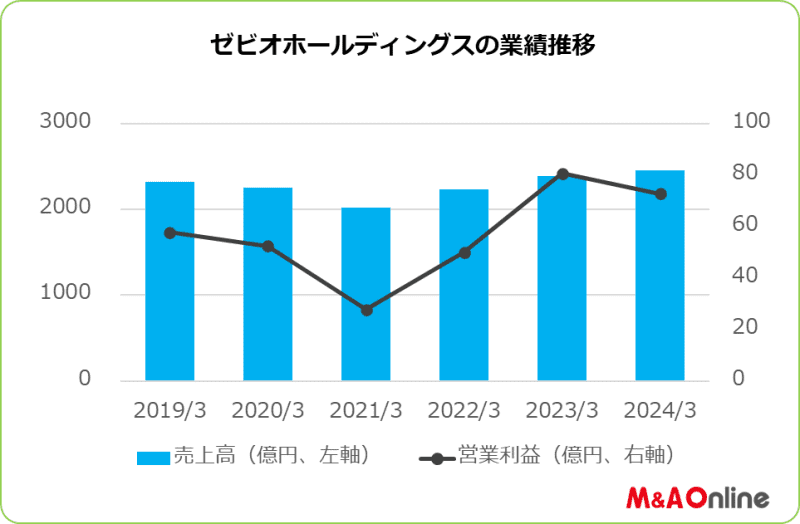

ゼビオは2024年3月期の売上高を当初予想より147億2000万円少ない2451億7100万円(同2.5%増)に、営業利益を15億3500万円少ない72億8000万円(同12.6%減)に修正した。

部活動やインバウンド(訪日観光客)需要は予想通りに推移したものの、ゴルフ用品やキャンプ用品が振るわず、売上高は当初予想より5%強減少する。

仕入れコストの上昇から販売管理費が増加しており、営業利益と経常利益は当初予想より20%弱、当期利益は40%弱減少する。

ゼビオは2023年3月期に、3期ぶりに営業利益がアルペンの営業利益(2023年6月期)を上回っており、2024年3月期は2期連続でアルペンを上回る見込みだ。

赤字のスタート

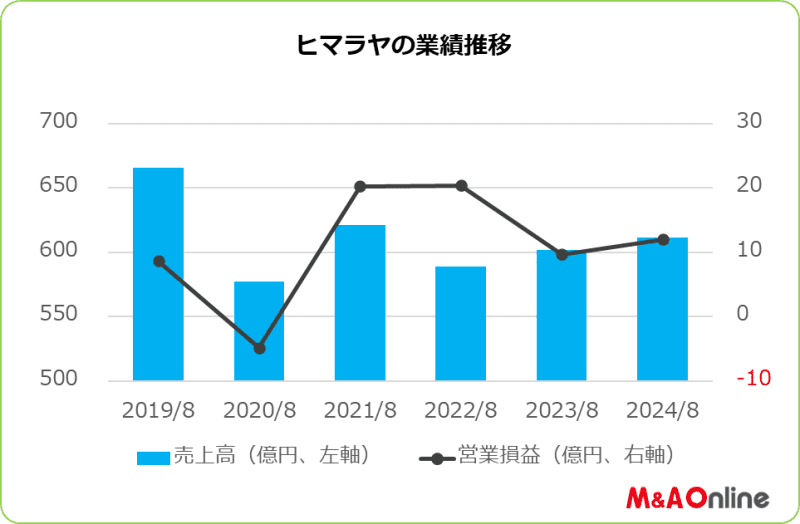

ヒマラヤの2024年8月期第1四半期の営業損益は6400万円の赤字(前年同期は3億6700万円の黒字)となった。また売上高は前年同期より0.6%減少した。

10月、11月の気温が高くアパレル需要が抑制されたこや、物価高に伴う消費の落込みなどで減収となったほか、利益面でも仕入コストや物流費などが増加しているため赤字を余儀なくされた。

同社では上半期の営業利益は前年度比90.2%の減少を見込むが、通期では同23.9%の増加を予想している。

再び経営を支える存在に

コロナ禍の中、業績を牽引してきたゴルフ用品とキャンプ用品が、ここにきて足を引っ張る格好になった。

ただ大手のゴルフ場運営会社であるパシフィックゴルフマネージメント(PGM、東京都台東区)の月次の集計ではゴルフ利用者は減少していない。

利用者が増える状況が続けば、再びゴルフ用品が経営を支える存在に返り咲くこともありそうだが…。

文:M&A Online

M&A Online

M&Aをもっと身近に。

これが、M&A(企業の合併・買収)とM&Aにまつわる身近な情報をM&Aの専門家だけでなく、広く一般の方々にも提供するメディア、M&A Onlineのメッセージです。私たちに大切なことは、M&Aに対する正しい知識と判断基準を持つことだと考えています。M&A Onlineは、広くM&Aの情報を収集・発信しながら、日本の産業がM&Aによって力強さを増していく姿を、読者の皆様と一緒にしっかりと見届けていきたいと考えています。