ディスカウントストア「ドン・キホーテ」を展開する業界トップのパン・パシフィック・インターナショナルホールディングス(PPIH)<7532>の勢いが止まらない。

同社は2024年2月13日に2024年6月期の業績予想を上方修正し、売上高を当初予想より0.4%、営業利益を17.1%上積みした。

食品や生活必需品などで集客が見込める商材を投入したほか、PB(プライベートブランド)商品が伸び、インバウンド需要も回復してきたのが要因で、当初営業利益の伸び率は1ケタ台だったが、上方修正によって2期連続で2ケタ台の伸びとなる。

これに伴って本業の稼ぐ力を示す営業利益率は、コロナ禍初年度の2020年6月期に4%台だったのが2024年6月期は6%台に達する。

すでにディスカウント業界では「ラ・ムー」を展開する大黒天物産<2791>が2024年1月に、2024年5月期の業績予想を上方修正しており、「業務スーパー」を展開する神戸物産<3038>も順調に業績を伸ばしている。

「業務スーパー」と「ラ・ムー」は「ドン・キホーテ」に、どこまで迫ることができるだろうか。

営業利益率が6%台に

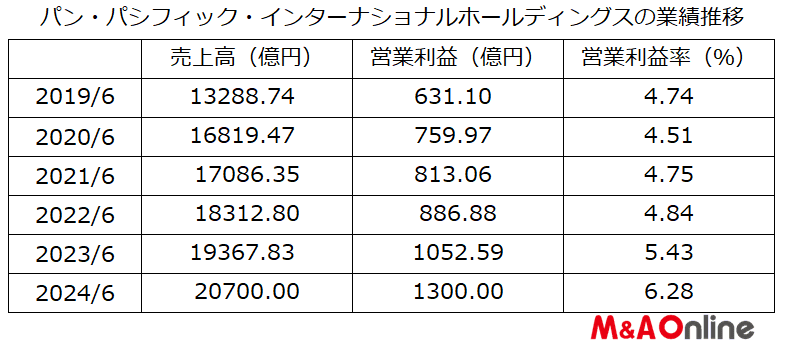

PPIHは2024年6月期の売上高を79億円多い2兆700億円(前年度比6.9%増)に、営業利益を190億円多い1300億円(同23.5%増)に引き上げた。

当初、営業利益は5.5%の伸びを予想していたが、今回の上方修正で2023年6月期(営業利益は前年度比18.7%増)に続いて2期連続の2ケタ増益となる。

この増益に伴って2024年6月期の営業利益率は前年度よりも0.85ポイント高まり6.28%となる見込み。同社は2020年6月期に営業利益率が低下し、4.51%となったあとは、徐々に上昇し前年の2023年6月期は5%台となっていた。

3期ぶりに上昇へ

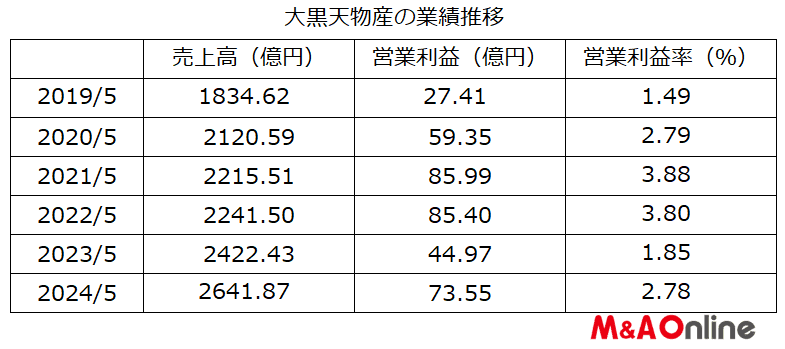

大黒天物産は2024年5月期の売上高を69億8700万円多い2641億8700万円(同9.1%増)に、営業利益を12億5500万円多い73億5500万円(同63.5%増)に引き上げた。

低価格商品の伸びによって売上高が予想を上回ったのに加え、電気代や人件費などの削減が計画以上に進んだことからPPIHを大きく上回る営業増益を予想する。

これによって2024年5月期の営業利益率は前年度より0.93ポイントアップの2.78%となり、2022年以来低下していた同利益率が3期ぶりに上昇に転じる。ただそれでもPPHIの半分にも届かない見込みだ。

3期連続で低下

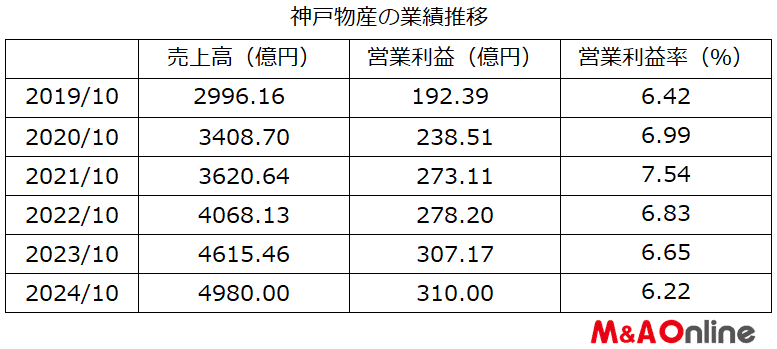

神戸物産は2024年10月期に、売上高4980億円(同7.9%増)、営業利益310億円(同0.9%増)を見込む。

2024年10月末までに業務スーパーを35店舗純増させ、店舗数を1083店舗とすることなどで増収を目指すが、為替の変動や物流費の上昇などの影響で、営業利益はほぼ横ばいに留まる。

これに伴って、2024年10月期の営業利益率は前年度より0.43ポイント低い6.22%となり、3期連続で低下する見込みで、予想通りに推移すればPPIHに営業利益率で逆転を許すことになる。

追い風の中の攻防の行方は

食料品をはじめとする物価高に伴い、消費者の低価格商品に対するニーズは高まっており、3社には追い風が吹いている状態。

この風にうまく乗ったPPIHが独走態勢を固めるのか。それとも、3社の中では、もともと本業で稼ぐ力の強かった神戸物産が、再び営業利益率でPPIHを上回ることができるのか。

さらに業績予想の上方修正時に「当社が持つ優位性である競合他社との価格差がより顕著となった」とする大黒天物産が、一段と消費者の支持を集めることができるのか。

追い風の中の攻防は、どのような結果にたどりつくだろうか。

文:M&A Online

M&A Online

M&Aをもっと身近に。

これが、M&A(企業の合併・買収)とM&Aにまつわる身近な情報をM&Aの専門家だけでなく、広く一般の方々にも提供するメディア、M&A Onlineのメッセージです。私たちに大切なことは、M&Aに対する正しい知識と判断基準を持つことだと考えています。M&A Onlineは、広くM&Aの情報を収集・発信しながら、日本の産業がM&Aによって力強さを増していく姿を、読者の皆様と一緒にしっかりと見届けていきたいと考えています。