最大で年間30万円超も税金の負担が軽くなる住宅ローン控除。初めて適用する際は会社員の方も確定申告が必要です。

住宅ローン控除の確定申告はe-Taxも可能で、基本的にアンケート形式で進められますし、このところは改正によりさらに手続きはしやすくなっています。とはいえ、スムーズに進めるにはやっておきたい準備もあります。住宅ローン控除の確定申告を行う前にやっておきたい3つの準備について解説します。

1.適用要件を確認

住宅ローン控除は、住宅ローンをつかってマイホームを取得する方などが利用できる税額控除のしくみです。活用することによりマイホーム取得当初の家計の負担を軽減することができます。ただし、適用には一定の要件が設けられており、客観的に示す公的な書類等も求められます。あらためて要件を確認しておきましょう。

新築や中古住宅など、取得する住宅の種類によって、6つの住宅ローン控除のパターンがありますが(令和5年度)、共通する主な要件は以下のとおりです。(新たに住宅を取得した場合)

・家の所有者(登記の名義人)が、申告者と同じ

・家屋の新築又は取得の日から、6か月以内に入居し、令和5年12 月31 日まで引き続き住んでいる

・令和3年分から令和8年分までのいずれかの年分において、「居住用財産の譲渡所得の課税の特例」などの特例を受けていない(受ける予定がない)

・適用対象となる家屋の床面積(登記面積)の2分の1以上を専ら自己の居住用としている

・家屋の新築又は取得に係る借入金等は、10 年以上にわたり分割して返済することとされている新築又は取得のための一定の借入金または債務である

・適用対象となる家屋の床面積(登記面積)が、50 ㎡以上(合計所得金額1,000万円以下の場合は40㎡以上50㎡未満)である

・令和5年分の合計所得金額が2,000 万円以下である

案外知られていないのですが、住宅ローンの返済期限が10年以上であることや、親族からの借入金や勤務先からの年利率0.2%未満の借入金ではないなどの要件があります。

また、自営業者の方など、自宅で事業をされている場合、居住部分が半分に満たないと適用できませんし、事業で利用する部分の借入金について、原則住宅ローン控除の適用はできません。ご本人が会社員であっても配偶者が自営業、という方は、配偶者がどのように経費管理をするのかを含め、確認しておいた方がいいでしょう。

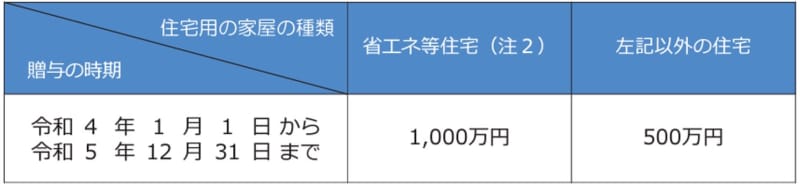

住宅資金の贈与を受けた方は、贈与税の特例についても確認しておきましょう。まとまった金額の贈与を受ける時、通常は贈与税の対象となりますが、父母や祖父母などの親族から住宅資金の贈与を受けた場合は、一定の要件のもと贈与税を非課税とする特例を使うことができます。贈与税を非課税とできる贈与金額の上限は以下のとおりです。

(出所:国税庁『「住宅取得等資金の贈与を受けた場合の贈与税の非課税」等のあらまし』より)

なお、こちらの特例を適用できるのは、贈与を受ける方が以下の要件を満たす場合となります。

・贈与を受けたとき、贈与者の直系卑属であること

・贈与を受けた年の1月1日現在18歳以上(2022年3月31日以前は20歳以上)であること

・贈与を受けた年の合計所得金額が2,000万円以下(住宅の床面積が40㎡以上50㎡未満の場合は1,000万円以下)であること

・贈与年の翌年3月15日までに贈与された全額をあてて住宅の新築・取得または増改築等をすること

・贈与年の翌年3月15日までに居住することまたは同日後遅延なく、遅くとも同年末までに居住することが確実であると見込まれること

そのほか、新築、中古、増改築等、取得した住宅の種類等によって異なる要件もあります。個別に確認しておきましょう。

2.必要書類を準備

次に必要な書類を準備しておきましょう。住宅の種類によらず、共通して必要になる主な書類は以下のとおりです。

(図表:国税庁資料より著者作成)

令和5年度の住宅ローン控除は、住宅の種類によって借入限度額が異なります。必要な書類を準備できないと、控除額に影響がでる可能性もあります。「長期優良住宅建築等計画の認定通知書」「低炭素建築物新築等計画の認知通知書」「住宅省エネルギー性能証明書」など、住宅の種類ごとに必要な証明書類を事前に確認し、準備しておきましょう。

3.必要な項目を別紙に控えておく

確定申告をe-Taxで行う場合、アンケートに回答するなかたちで進められます。ただ、用意する書類は多いため、必要な事項がどこに書かれているのか探すだけでも手間がかかります。スムーズにすすめるために、手元に用意した必要書類から、必要な項目を事前に控えておきましょう。

各書類からあらかじめ書き出しておきたい項目は、以下のとおりです。そのほか、住宅に居住を始めた年月や住宅の区分(新築/買取再販/中古)も確認しておきましょう。

(図表:国税庁資料より著者作成)

国税庁作成の住宅ローン控除入力メモを使うと便利です。

確定申告が完了して、税金が還付されたら、戻ってきたお金は積み立てておきましょう。例えば3,000万円借り入れた場合であれば、トータルでは200万円程度の還付が見込まれます。2年目以降も続けることができれば、まとまった金額を用意することができるでしょう。

修繕費や火災保険料などの住宅の維持費用は、このところ上昇傾向にあります。必要なときに必要なお金を使えるよう、上手に活用しましょう。