以前までのNISA制度と何が違うのか

2024年1月から「新NISA」が開始しました。

新NISAは以前までのNISA制度よりも、より長期投資に向いている制度となり、株式会社400Fの調査データでは、新NISAの利用率は約4割となっています。

また、同調査による新NISAを利用する理由としては「余剰資金を増やすため」「老後の資金を貯めるため」が半数以上となり、将来の資金対策をしている人が多い傾向にあります。

毎月の積立平均金額は、6万689円と高い傾向となりました(2024年1月17日公表)。

そんな長期投資向けの新NISAですが、「いまいちメリットがわからない」「どのくらい利益が出るのかわからない」と、まだ始められていない人もいるでしょう。

そこで本記事では、新NISAの概要・メリットを紹介していきます。

新NISAを利用した際の資産運用シミュレーションの結果も掲載しているので、新NISAを利用する検討材料にしてください。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

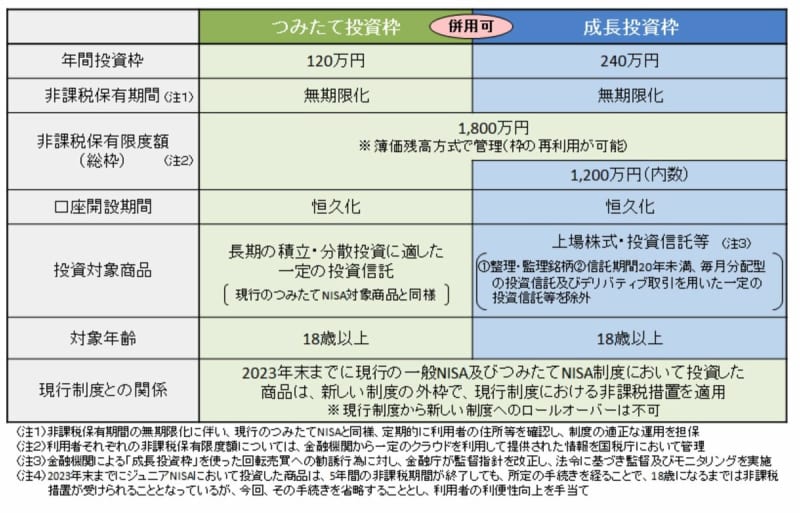

新NISAとは?以前までのNISA制度と何が違うのか

NISAとは、NISAを利用して発生した利益が出た場合、利益に対して税金がかからなくなる制度です。

本来であれば、株式や投資信託などの金融商品に投資をすると、利益や配当に対して税金がかかります。

しかしNISAを利用して資産運用をすれば非課税となるため、投資をする人には「お得な制度」と言えるでしょう。

そんなNISA制度が2024年から新たに「新NISA」となり、年間投資額が大幅に増額されただけでなく、非課税保有期間が無期限となりました。

以前までのNISA制度では、年間投資枠が少なく、つみたてNISAの場合は年間で40万円しか投資ができませんでした。

さらに、非課税保有期間も短く設定されていたのです。

しかし新NISAでは、現行のNISA制度で懸念されていたこれらの課題が改善され、NISAを活用して老後のための「長期的な資産運用」がしやすくなったのです。

新NISAを活用するメリット

新NISAを活用する大きなメリットは、前章でも触れたように「長期的な資産運用」がしやすい点です。

新NISAでは、従来のNISA制度とは異なり、非課税保有期間が「無期限」となりました。

つまり、どの年代でスタートしても運用限度額に到達しない限りは、一生NISA制度を利用して資産運用を続けることができるのです。

長期投資の強みは、利益が雪だるま方式で増えていく「複利の効果」を活かしやすいことであるため、新NISAで長期的に資産運用をすることで、利益を発生しやすくなります。

さらに非課税保有期間が無期限であることから、老後生活をスタートしたら、少しずつ資産を取り崩しつつ、非課税で運用し続けられるのも新NISAの良い点です。

上記から、「老後のために長期的にコツコツと資産運用をしていきたい」と考えている人は、今一度新NISAの検討をしてみることをおすすめします。

60歳までにいくら貯まる?資産運用シミュレーション

前章では新NISAの概要・メリットについて紹介しましたが、実際どのくらい老後までにお金を増やすことができるのでしょうか。

本章では、金融庁が運営している「資産運用シミュレーション」を用いて、シミュレーションをしていきましょう。

年率3% 毎月5万円を20年間投資をした場合

40歳の人が60歳までの20年間に、年率3%で毎月5万円の積立投資をした場合、下記のシミュレーション結果となりました。

- 運用結果:1641万5000円

- 運用利益:441万5000円

- 投資元本:1200万円

20年間毎月5万円の積立投資をした場合、20年間で投資の元本は1200万円となります。

この金額を年3%で運用した場合、運用利益は441万5000円となり、20年間でトータル1641万5000円となります。

もし一般の課税口座で資産運用を行った場合、利益に対して約20%の税金がかかりますが、新NISAの場合は運用利益が「すべて非課税」となります。

つまり、本来であれば運用利益の20%である88万3000円は税金として徴収されるところが、非課税となるため自分の手元に残すことができるのです。

非課税分となった88万3000円だけでも、老後生活の数ヶ月もしくは数年は暮らしていける金額であるため、新NISA制度のありがたさを実感できるものといえます。

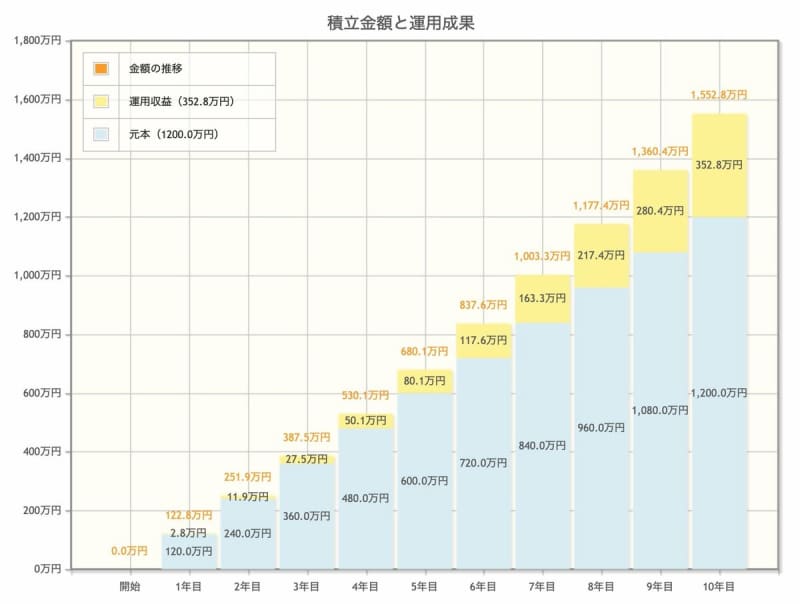

年率5% 毎月10万円を10年間投資をした場合

50歳の人が60歳までの10年間に、年率5%で毎月10万円の積立投資をした場合、下記のシミュレーション結果となりました。

- 運用結果:1552万8000円

- 運用利益:352万8000円

- 投資元本:1200万円

元本は同じ2000万円で年率は先ほどよりも高く設定していますが、運用結果は「年率3% 毎月5万円を20年間投資をした場合」のほうが100万円ほど高くなっています。

上記の結果からも分かるように、資産運用は長期的な運用を続けるほど、低い年率でも雪だるま方式で利益が増えていくため、なるべく早いうちから始められると良いでしょう。

新しいNISAを活用して資産運用をしてみよう

本記事では、新NISAの概要・メリットを紹介していきました。

2024年から新たに生まれ変わった「新NISA」を活用すれば、本来であれば税金となる部分が自分の手元に残るため、よりお得に資産運用ができます。

シミュレーション結果をみると分かるように、資産運用は長期投資をすればするほど、毎月の積立額の負担が少なくても、大きな利益を発生しやすいため、新たに始まった新NISAを活用して資産運用をしてみてはいかがでしょうか。

参考資料

- 株式会社400F「【新NISAの利用意向調査】新NISAの利用率は約4割。“つみたて投資枠“での毎月の積立平均金額60,689円と高い傾向に!」

- 金融庁「資産運用シミュレーション」

- 金融庁「新しいNISA」