マイホームの購入を検討している人にとって、住宅ローンをどう利用するか、なかでも「変動金利」と「固定金利」の選び方について、頭を悩ませる人は少なくありません。現状では約6割の人が「変動金利」を選択しているといいますが、「まずは変動金利と固定金利の本質的な違いを理解することが大切」と、住宅ローン・不動産分野で活躍するブロガーであり、公認会計士の千日太郎氏はいいます。千日氏の著書『住宅破産』(エムディエヌコーポレーション)より、詳しく見ていきましょう。

「変動金利」と「固定金利」の本質的な違いは?

住宅ローンの金利タイプは大きく分けて変動金利と固定金利に分類されます。住宅金融支援機構の調査によると約6割の人が変動金利を選んでいるのですが、変動金利のリスクを十分に理解できていないと感じている人が半分くらいいるそうです。

一般的な定義として、変動金利は定期的に債権者が金利を見直すことで適用金利が変動する金利タイプであり、固定金利は借入時の金利が全期間にわたり変わらない金利タイプとされています。

そして変動金利と固定金利の本質的な違いは、わたしたち債務者と債権者である金融機関のどちらが金利変動リスクを負うかです。

変動金利は短期プライムレート(民間の金融機関が資金を融通しあう金利)に連動して債権者が金利を上下させることができる金利タイプです。金融機関が変動金利で儲ける仕組みは、短期プライムレートよりも少し高く住宅ローンの金利を設定して、利ザヤを得る(儲ける)というものです。金融機関は金利変動リスクを負わず、利ザヤを確定させることができます。

・金融機関がお金を借りる時の金利が低い時は住宅ローンの金利は低くする

・金融機関がお金を借りる時の金利が高い時は住宅ローンの金利は高くする

これに対して、固定金利は短期プライムレートが何%になろうが、最後まで金利を変えない金利タイプです。金融機関が貸す金利は一定ですから、場合によっては金融機関が逆ザヤになる(損する)可能性もあります。

・変動金利=金利変動リスクを自分が負う

・固定金利=金利変動リスクを銀行が負う

このように覚えておきましょう。金利変動リスクは契約当事者間で折半することはできません。必ず債権者か債務者かのどちらかがメインで負うことになります。

例えば民間金融機関が取り扱う住宅ローンの商品には当初固定金利(5年固定や10年固定金利)という金利タイプがあります。名称としては「固定」ですが、「金利変動リスクをどちらが負うのか?」という分類基準では次のような解釈になります。

・予測できる前半期間は現在の金利水準で金融機関が利ザヤを取れるような金利で固定する

・予測できない後半期間はその時になってから金融機関が利ザヤを取れるような金利を決める

金利変動リスクをどちらが負うかは明白ですよね。金融機関ではなくわたしたち債務者の方です。つまり「金利変動リスクをどちらが負うか?」という分類基準において当初固定金利は「変動金利」に分類されるのです。

固定の期間にある程度リスクをヘッジできますが、固定期間が終わった時点のリスクに対しては、債務者が自ら準備しておく必要があります。ですから、厳密に「金利変動リスクをどちらが負うか?」という意味で「固定金利」と言えるのは全期間固定金利だけなのです。

「変動金利」と「固定金利」、どちらを選ぶのが正解か

次のような言葉を目にすることがありますが、全くのナンセンスです。

《今後金利が上がらないと思うなら変動金利を、今後金利が上がると思うなら固定金利を選びましょう》

金利が上がるか、上がらないかということは、自分でコントロールできることではありません。自分でコントロールできないリスクにコインを置くことをギャンブルといいます。

住宅ローンで変動金利か固定金利かを選ぶことはギャンブルではありませんよ。もし負けたら家を失うギャンブルを推奨するようなノイズに惑わされないようにしてください。

変動金利よりも固定金利が高いのは、金利変動リスクに対する保険料が上乗せされているからです。つまり、固定金利を選ぶということは金利上昇リスクに対する保険を買うことなのです。その際パーセントで比較するのではなく、リアルな支払金額で比較してその保険料がいくらになるのかを把握し、それが自分にとって高いのか安いのかを判断してください。

[図表1]固定金利の保険料は? 出所:『住宅破産』(エムディエヌコーポレーション)より抜粋

[図表1]で金利のパーセンテージである1.0%と0.5%を比較すると、倍くらいの差があるような感覚になるかもしれません。

しかし大事なのは「金利上昇リスクへの保険料としてリアルにいくら払うのか?」ということです。その金額は毎月6,810円、それが35年で286万円です。「これが自分にとって高いのか安いのか?」が判断の基準です。

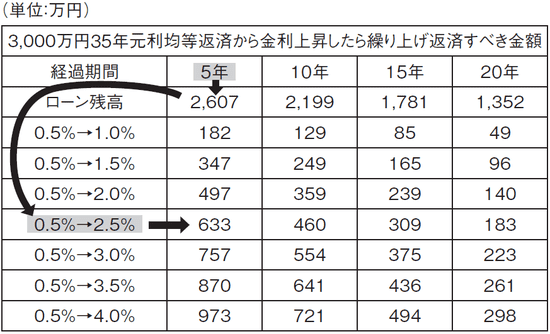

そして、「金利が上がったらいくら支払いが増えるのか?」が金利変動リスクのボリュームです。これを可視化するのが[図表2]です。

[図表2]3,000万円の借入で金利が上がった場合に繰り上げ返済すべき金額 出所:『住宅破産』(エムディエヌコーポレーション)より抜粋

3,000万円を変動金利0.5%の35年元利均等返済方式で借り入れた場合、毎月の返済額は7万7,875円です。金利が上がった場合にこの元利均等返済額を維持したまま、当初の35年で完済するには、「金利が上がった時点で即座に幾ら繰り上げ返済すればいいか?」という金額を表にまとめました。

3,000万円を35年元利均等返済ボーナス払いなしで借りた場合、5年後の住宅ローン残高は2,607万円です。

その時点で金利が0.5%から2.5%に上昇したら、即座に633万円を繰り上げ返済することで、当初の予定通りに完済できるということです。逆に言えば、[図表1]の総支払額3,270万円に加えて633万円増えるということです。固定金利の差額286万円はそれに対する保険料なのです。

借入金額が半分の1,500万円であれば、[図表2]金額もおおむね半分になり、借入金額が2倍の6,000万円であれば、概ね2倍になります。繰り上げ返済で対応できるキャパシティは、収入や自己資金の金額によって違います。つまり、表の金額を見て感じるストレスの程度が自分にとっての変動金利のリスクの大きさです。

借入金額3,000万円で5年後に金利が上がったら、当初の予定より633万円支払いが増えて固定金利よりも総支払額が349万円多くなってしまいます[図表3]。

[図表3]5年後に金利が0.5%から2.5%に上がった場合 出所:『住宅破産』(エムディエヌコーポレーション)より抜粋

くれぐれも誤解して欲しくないのですが、この表は今後これだけ金利が上がるという予想ではありません。住宅ローンを変動金利で借りる場合の金利変動リスクを金額で「可視化」して固定金利を選ぶか変動金利を選ぶか(保険を買うかどうか)を判断することが目的なのです。

変動金利の「5年ルール」と「125%ルール」

ただし、変動金利は金利が上がったらすぐに毎月の返済額が増えるとは限りません。元利均等返済方式(毎月の元本と利息の支払額合計を均等にする返済方法)で、変動金利について「5年ルール」と「125%ルール」を採用している金融機関の場合は、毎月の返済額がすぐには上がらないようになっています。

・5年ルール:金利が上がっても五年間は直前の元利均等返済額のままとする

・125%ルール:5年経過して毎月返済額を上げる場合は、直前の125%を上限とする

つまり、住宅ローンの実行翌月に変動金利がどんなに上がったとしても5年間は最初に決めた返済額のままです。そして、5年経過してからは変動金利がどんなに上がっていたとしても、最初の毎月返済額の125%までとされているのです。そこからまた5年間は支払額が一定となります。

最初の毎月返済額の1.25倍まで耐えることができるならば、どんなに変動金利が高騰したとしても10年間はマイホームを維持することができるのです。変動金利がいくら上がっても、住宅ローンの返済を続けること自体は可能なのです。

困るのは、むしろ最後です。どんなに金利が上がっても家計にさほどの痛みはなく、最終回に先送りされるのです。支払利息が増えたのに返済額が増えないということは、当初の予定通りに元本が減らないことを意味します。

予定通りに減らなかった元本は底だまりに溜まっていき、それに対して利息も付きます。その溜まった元本は、住宅ローン契約で決めた完済日には、返済するように請求されます。収入の減る定年時にこれが顕在化すると、老後破産につながる可能性もあります。

つまり、変動金利で金利が上昇したときのリスクは、住宅ローン契約の途中で返済を続けられなくなるリスクではなく、住宅ローン契約の最後に完済できないリスクなのです。

千日 太郎

オフィス千日 代表社員