米国ではインフレ圧力の高まりを受けて米金利が上昇するなか、為替市場では米ドル高・円安が進んでいます。こうしたなか、マネックス証券・チーフFXコンサルタントの吉田恒氏は、「米ドル/円相場は1ドル148円台が下限となり、米ドル上限(円安の限界)を模索していく」といいます。2022年、2023年に続いて「1ドル151円台の円安」は訪れるのか、詳しくみていきましょう。

2月20日~26日の「FX投資戦略」ポイント

〈ポイント〉

・先週は米インフレ指標の上ぶれをきっかけに米金利がこの間のレンジを上放れ、米ドル/円も約3ヵ月ぶりに150円台乗せとなった。

・強い米景気にインフレ再燃もテーマに追加されたことで、米金利上昇を手掛かりに米ドル高値151円台をにらむ神経質な展開が続きそう。

・今週の米ドル/円は148~151.5円中心で想定。

先週の振り返り…米ドル/円、約3ヵ月ぶりに150円台乗せ

先週の米ドル/円は、とくにCPI(消費者物価指数)、PPI(生産者物価指数)といった米国のインフレ指標が大きく予想を上ぶれる結果となったことを受けて、米金利が大きく上昇したことに連れる形で、2023年11月中旬以来、約3ヵ月ぶりに150円を超える上昇となりました(図表1、2参照)。

[図表1]米ドル/円の日足チャート(2023年11月~) 出所:マネックストレーダーFX [図表2]米ドル/円と日米10年債利回り差(2024年1月~) 出所:リフィニティブ社データよりマネックス証券が作成

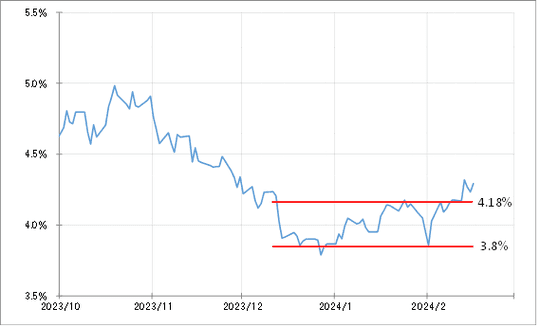

米ドル/円の行方を考える上で大きな目安になる米金利ですが、先週の急上昇により、この間続いたレンジを上放れたようになりました。たとえば米長期金利の10年債利回りは、2023年12月中旬以降、約2ヵ月に渡り4%前後、具体的には3.8~4.2%弱中心のレンジで一進一退が続いてきましたが、先週はそれを大きく上抜けたようになりました(図表3参照)。

[図表3]米10年債利回りの推移(2024年1月~) 出所:リフィニティブ社データよりマネックス証券が作成

このようにレンジを上抜けた場合、基本的にはそれまでのレンジ上限にサポートされる形でさらなる上値の模索が続く可能性が高くなります。その意味では、米10年債利回りは当面4.2%前後が下限となり、上昇余地を試す可能性が高そうです。

日米の10年債利回りは基本的に連動するので、米10年債利回りが当面4.2%前後を下限とするなら、日本の10年債利回りは0.7%前後が下限になると予想されます(図表4参照)。

[図表4]日米の10年債利回りの推移(2023年10月~) 出所:リフィニティブ社データよりマネックス証券が作成

以上からすると、日米10年債利回り差米ドル優位は3.5%前後が下限といった見通しになるので、それを最近の関係に合わせると、米ドル/円は148円台を下限として米ドル上値の模索が続くといった見通しになるでしょう。

米ドル/円相場は「1ドル151円台」に近づき神経質な展開に

米ドル/円の週間値幅は、先週まで2週連続で2円未満にとどまりしたが、1月には3~4円に拡大することもありました。徐々に、2023年11月と2022年10月に記録したこのところの米ドル高値「151円台」に近付くなかで神経質になる結果、値幅も縮小していると考えられます。

ただし、大幅な日米金利差などを背景に1週間で3~4円程度の値幅に拡大する可能性は常に抱えています。つまり、当面148円台が米ドル下限になるなら、いつでも151円台の米ドル高値更新が射程に入った状況にあるということではないでしょうか。

では、そういったなかで、日本の通貨当局による「円安阻止介入」の見通しはどう考えたらよいか。

米ドル/円は、足元で過去5年の平均値である5年MA(移動平均線)を2割以上上回っています。こんなふうに5年MAを2割以上上回ったのは、1990年以降ではこれまで4回ありました。そして、そのうち2回は米ドル売り・円買い介入が行われました。一方で、2015年と2023年の2回は介入は行われませんでした(図表5参照)。

[図表5]米ドル/円の5年MAかい離率と為替介入の関係(1990年~) 出所:リフィニティブ社データよりマネックス証券が作成

介入が行われなかった2回に共通したのは、株高傾向にあったということでした。

以上から考えられるのは、株高傾向のなかでは円安への不満も目立ちにくくなり、通貨当局も円安阻止への緊張感が緩む可能性があるということです。

そういった意味では、最近のように日本株の「怒涛の株高」が展開するなかでは、この間の米ドル高値である151円台更新前にも、円安阻止の介入を急ぐ可能性は今のところ低いと考えられます(図表6参照)。

[図表6]米ドル/円と日経平均(2022年7月~) 出所:リフィニティブ社データよりマネックス証券が作成

今週の注目点…米景気とインフレ再燃に注目

冒頭でも述べたように、先週は米インフレ指標の上ぶれが大いに注目を集める結果となりました。

一方、景気指標では、小売売上高が予想を大きく下回る結果となり、米金利低下、米ドル売りで反応する場面もありましたが、結果的にはそれも限定的にとどまりました。

米景気の行方を考えるうえで、個人消費の動向は最大の鍵を握る要因ですが、1回の結果のみでは判断しかねるといった反応だったと考えられます。

先週の主な米経済指標の結果は以下の通りです。

〈13日〉

1月CPI総合……前回3.4%、予想2.9%、結果3.1%

同コア……前回3.9%、予想3.7%、結果3.9%

〈15日〉

1月小売売上高……前回0.6%、予想0.1%、結果-0.8%

2月NY連銀製造業景気指数……前回-43.7、予想-10、結果-2.4

〈16日〉

1月PPI総合……前回1%、予想0.6%、結果0.9%

同コア……前回1.8%、予想1.7%、結果2%

先週の動きを受けて、予想以上に強い米景気がいつまで続くかといったことに加え、それが米インフレ再燃をもたらしかねなくなってきたということも、マーケットの新たなテーマに追加されました。

この結果、早期利下げ期待の後退にとどまらず、再利上げの可能性も注目されはじめたようです。

そういったなかで、米金利上昇、それに伴う日米金利差米ドル優位がどこまで拡大するかが、米ドル/円にとっては最大のテーマとなります。よって、151.9円程度の米ドル高値をにらむ神経質な展開が続くのではないでしょうか。

以上を踏まえると、今週の米ドル/円の予想レンジは148~151.5円中心で想定します。

吉田 恒

マネックス証券

チーフ・FXコンサルタント兼マネックス・ユニバーシティFX学長

※本連載に記載された情報に関しては万全を期していますが、内容を保証するものではありません。また、本連載の内容は筆者の個人的な見解を示したものであり、筆者が所属する機関、組織、グループ等の意見を反映したものではありません。本連載の情報を利用した結果による損害、損失についても、筆者ならびに本連載制作関係者は一切の責任を負いません。投資の判断はご自身の責任でお願いいたします。