運用開始した「新NISA」を活用して、老後の資産形成を目論む人も多いのではないでしょうか? 安心感のある老後を送るためには、「年金収入と新NISA口座での運用益が、毎年の生活費を上回ることが理想」と、チャンネル登録数20万人超のYouTuber「ライオン兄さん」こと山口貴大氏はいいます。山口氏の著書『【新NISA完全攻略】月5万円から始める「リアルすぎる」1億円の作り方』(KADOKAWA)より、詳しく見ていきましょう。

インデックス投資は「投資期間15年」が分岐点

インデックスファンドに投資する場合は、

「今後、新NISAで運用する期間が15年以上か以下か」

という投資期間が大きな分岐点になると私は思っています。

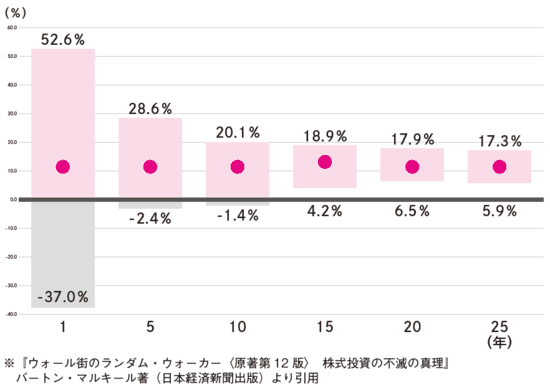

[図表]は1950年から2017年までの68年間における、S&P500の運用期間別の年平均リターンを示したものです。

【図表】S&P500の運用期間別の年平均リターン 出所:『【新NISA完全攻略】月5万円から始める「リアルすぎる」1億円の作り方』(KADOKAWA)より抜粋

上の図表を見てもわかるように、運用期間が15年を超えると、68年間のどの15年間で運用しても、年間の平均リターンは4.2%~18.9%のプラスになります。

過去66年間の実績からすると、S&P500に15年間以上、長期投資していれば、どんな時期でも必ず報われたわけです。

運用期間が20年、25年と長くなると、年平均リターンの最低値は運用期間15年よりも向上します。つまり、S&P500のインデックスファンドで資産運用して必ず成功したいと思うなら、最低でも15年以上、運用を続けましょうということになります。

逆にいうと、自分の年齢や資産状況、今後の人生設計も考えて、この先、15年以上も資産を増やすための努力をする必要はないと判断できるなら、新NISAの成長投資枠では、非課税で株主配当金や分配金という“果実”が毎年、もらえる高配当株に投資を行うのが賢明かもしれません。

特に60代を過ぎてもう労働収入がない人は、運用資産自体の目減りをなるべく防ぐ必要があります。新NISAの成長投資枠を高配当株など潤沢なインカムゲインが見込める投資対象にシフトすれば、生活費のために投資元本自体を取り崩す比率が減るので、安心感のある老後が過ごせるはずです。

理想は「年金+分配金>生活費」の達成

労働収入がなくなったあとの老後生活の理想は、

「年金収入+新NISA口座の高配当株からの年間配当収入>毎年の生活費」

という状態です。

もし、年金と株主配当金や分配金収入だけで日々の生活費をまかなえているとしたら、もう株価の上下動、すなわち投資資産の評価損益を気にする必要がありません。年金と資産運用から得られるインカムゲインだけで生活できれば、投資元本を取り崩して目減りさせることなく、優雅な老後が過ごせるでしょう。

むろん、世界的な大不況が来れば、投資している高配当株や高配当株ETFの株主配当金や分配金が減額されるリスクはありますが、より景気後退の悪影響を受けやすいインデックスファンドやグロース株に比べればローリスクといえます。

山口 貴大(ライオン兄さん)

株式会社バイアンドホールド

代表取締役社長