東京エレクトロンの株価が好調です。日経平均株価がバブル後で最高値を記録し、代表的な値がさ株である東京エレクトロンにも買いが集まりました。生成AIなどで注目を集める半導体関連企業であることも投資家の関心を呼んでいると考えられます。

【東京エレクトロンの業績】

※2023年3月期(予想)は同第3四半期時点における同社の予想

出所:東京エレクトロン 決算短信

【東京エレクトロンの株価(月足、2019年2月~2024年2月)】

出所:Investing.comより著者作成

東京エレクトロンは収益力の高さと投資家の人気が強みの企業です。2023年7月から算出される「JPXプライム150指数」の構成銘柄は資本収益性と市場評価性のいずれかを満たして選ばれますが、東京エレクトロンは双方を満たし選出されました。

東京エレクトロンは2024年3月期に4期ぶりの減収減益を見込んでいます。しかし翌期は回復する見通しもあり、株価も好調です。東京エレクトロンの概要と足元の業績、また2026年度までの中期経営計画を押さえましょう。

半導体製造装置で世界級 60周年で記念配

東京エレクトロンは半導体製造装置の大手です。ロジック(CPUなど)やメモリといった半導体製品を作るための装置を手掛けています。主な顧客にインテルやTSMC、サムスンなどが挙げられます。

東京エレクトロンはもともと専門商社でした。1963年の設立当初は装置の輸入販売を行っていました。その後、国産化に乗り出し事業を拡大します。2023年3月期は設立60周年を祝い記念配当が株主に支払われました。

【1株あたり配当金の推移(2017年3月期~2023年3月期)】

出所:東京エレクトロン 配当政策・配当金より著者作成

東京エレクトロンは主に前工程(※)で用いられる製品で高いシェアを獲得しています。例えばコータ/デベロッパ装置(※)は世界シェアの8割以上です。うち先端半導体の製造に用いるEUV(極端紫外線)露光用では市場のシェアを独占しているとみられます。

※前工程:半導体製品の製造工程の前半部分。主にICチップ製造までの工程を指す(参考:日本半導体製造装置協会 半導体のできるまで)

※コータ/デベロッパ装置:ウェーハ上に感光材を塗布するコータ工程と、露光後のウェーハ上に回路パターンを形成するデベロッパ(現像)工程を一連に行う装置

【東京エレクトロンのシェア(2021年)】

出所:経済産業省 半導体・デジタル産業戦略について

世界シェアの高さから東京エレクトロンは海外売上高比率も高く、2023年3月期は89.1%に達しました。

海外の比率が高いと一般に為替の影響が大きくなります。しかし東京エレクトロンの主力製品の輸出は原則として円建てで行われます。為替が変動しても利益が比較的安定しやすい点は東京エレクトロンの強みです。

ただし間接的な影響は残ります。円安になれば現地通貨に換算して価格が下落することになり価格競争力が強まります。一方、円高になれば相対的に値上がりすることになり、競争上不利になります。

2024年3月期は減収減益 翌期はどうなる?

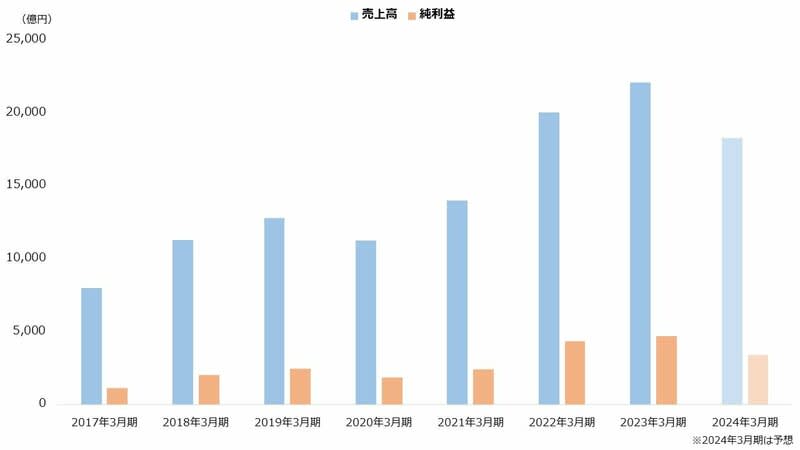

順調に成長してきた東京エレクトロンですが、2024年3月期は減収減益を予想しています。売上高が前期比17%減、純利益が同28%減となる計画です。予想通りなら2020年3月期以来4期ぶりの減収減益となります。

【東京エレクトロンの業績の推移(2017年3月期~2024年3月期)】

出所:東京エレクトロン 有価証券報告書および決算短信より著者作成

東京エレクトロンは見通しを引き下げた理由に半導体メーカーによる投資の抑制を挙げました。

2022年はメモリ大手が苦戦した年です。市況価格が下落し、韓国のサムスンやSKハイニックス、アメリカのマイクロンといった大手のメモリ事業は業績の悪化に苦しみました。減産や設備投資の削減に踏み切る企業が相次ぎ、日本の半導体製造装置の販売額(3ヵ月移動平均値)は2023年の過半の月で前年を下回りました。東京エレクトロンもこの影響から業績が悪化したとみられています。

【日本の半導体製造装置の販売額(3ヵ月移動平均値、前年比)】

出所:日本半導体製造装置協会 販売額速報値(3ヵ月平均)より著者作成

なお、2025年3月期は環境の改善が予想されています。日本半導体製造装置協会は2024年1月、日本の半導体製造装置の販売高は2024年度に27%増加し、2025年度は10%の増加を予測しました。半導体メーカーの投資回復が期待されること、各国政府の支援で大型の設備投資が計画されていることを理由に挙げています(出所:日本半導体製造装置協会 半導体・FPD製造装置需要予測(2024年1月))。

東京エレクトロンも決算説明会において市場の回復を予想しています。メモリはDRAM型が好調で、NAND型は調整が継続するも2025年度は在庫の調整が進むことから上向くと予測しました(出所:東京エレクトロン 2024年3月期第3四半期決算説明会 質疑応答集)。

足元で好調な株価は、翌期に対する期待も織り込まれているのかもしれません。

2026年度に売上高3兆円 どう達成する?

東京エレクトロンは2022年6月、2027年3月期までとする中期経営計画を発表しました。売上高を3兆円、営業利益率を35%以上に引き上げる計画です。

【中期経営計画(~2027年3月期)の財務目標】

出所:東京エレクトロン 決算短信、新中期経営計画について(2022年6月)

目標の達成のため、東京エレクトロンは計画期間中に1兆円以上を研究開発費に投じるとしています。うち4000億円以上を設備投資に向け生産能力と研究開発力の増強を目指します。

もっとも、これまでの実績が続くなら売上高3兆円は難しい数字ではありません。2023年3月期から起算すると、3兆円は1年あたり8%の増収で達成できます。東京エレクトロンの売上高は2023年3月期までの4期で1年あたり14%増加しています。

説明会では計画を保守的ではないかと問う声もありました。東京エレクトロンは、中期経営計画はあくまで通過点に過ぎないとの認識を示し、半導体製造装置市場は引き続き成長が期待できると応じています(出所:中期経営計画説明会 質疑応答集(2022年6月))。

東京エレクトロンにとって、3兆円の売上高は現実的な目標といえそうです。当面は投資が先行することから利益率の進捗が注目を集めそうです。

文/若山卓也(わかやまFPサービス)

若山 卓也/金融ライター/証券外務員1種

証券会社で個人向け営業を経験し、その後ファイナンシャルプランナーとして独立。金融商品仲介業(IFA)および保険募集人に登録し、金融商品の販売も行う。2017年から金融系ライターとして活動。AFP、証券外務員一種、プライベートバンキング・コーディネーター。