日々の取引を入力していると、入力にひと工夫が必要な部分がいくつも出てきます。ここでは、青色申告初心者がつまずきがちな疑問点について解説します。※本記事は小林敬幸氏の著書『改訂2版 3日でマスター! 個人事業主・フリーランスのための会計ソフトでらくらく青色申告』(あさ出版)より抜粋・再編集したものです。

「振込手数料」が差し引かれて入金された場合の入力方法

◆入力は2ステップでOK

契約条件によっては、得意先が売上代金を入金する際、振込手数料を差し引いて入金してくることがあります。この場合、下記の図表1、図表2の例のように2ステップで入力するのがポイント。

①最初に「預金出納帳」で実際の入金額を入力。

②次に「売掛帳」で、振込手数料を入力。

なおこの方法は、自分が仕入代金などの支払いで、振込手数料を差し引いて支払う場合にも同様になります。この場合も、やはり入力は次のとおり2ステップです。

①最初に「預金出納帳」で実際の支払い額を入力。

②次に「買掛帳」で、振込手数料を入力。

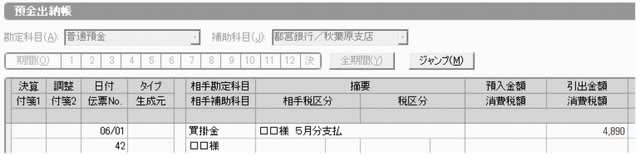

◆振込手数料を差し引かれた・差し引く場合

★売掛金の場合

STEP 1:「預金出納帳」で、実入金額を通帳から入力します。

[図表1]売掛金の場合 STEP 1

STEP 2:「売掛帳」で、残っている振込手数料相当額を「支払手数料」に振り替えます。この例では振込手数料相当額660円が残っているので、これを「支払手数料」に振り替えます。

[図表2]売掛金の場合 STEP 2

★買掛金の場合

STEP 1:「預金出納帳」で、実支払額を通帳から入力します。

[図表3]買掛金の場合 STEP 1

STEP 2:「買掛帳」で、残っている振込手数料相当額を「支払手数料」に振り替えます。この例では振込手数料相当額110円が残っているので、これを「支払手数料」で振り替えます。

[図表4]買掛金の場合 STEP 2

「源泉徴収税額」が差し引かれて入金された場合の処理方法

◆業種によっては先に源泉徴収税額が差し引かれることも

デザイン業や著述業、税理士や司法書士などの場合、支払側から源泉所得税が差し引かれて入金があります。そういった場合には、一般的に次のような方法で入力を行います。

●売上計上時

売掛帳を使用して、下記の図表5のように入力します。

●入金時

次の手順で入力していきます。

①「預金出納帳」または「現金出納帳」で実際の入金額を入力。

②「売掛帳」で、「事業主貸」勘定で源泉所得税額を入力。

なお、入金時に差し引かれた源泉所得税は、確定申告の際「すでに納付した所得税」として扱われ、納付すべき所得税から控除または還付を受けることになります。

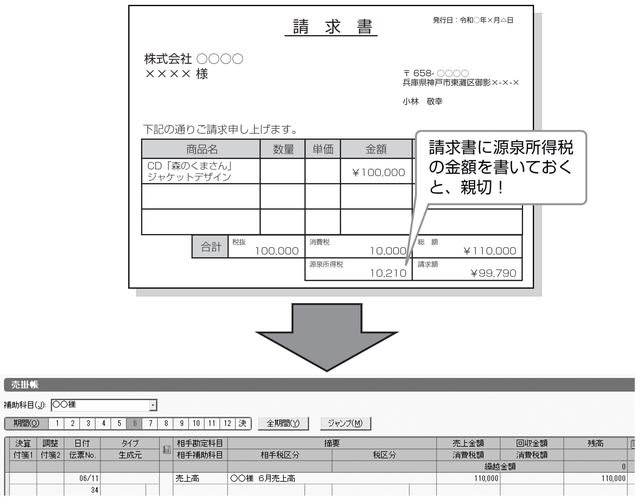

◆売掛金、源泉徴収税額が差し引かれて入金された場合

1 売上計上時

次のような請求の場合、売掛帳を利用して入力します。

[図表5]売上計上時

2 入金時

実入金額9万9,790円を入力した後、売掛帳で残った源泉所得税相当額を「事業主貸」勘定へ振り替えます。

[図表6]入金時

小林 敬幸

税理士、ファイナンシャル・プランナー